HOME / 税金 / 消費税の会計処理に関する主要ポイントを15分でマスター!

![]() 2015.12.7

2015.12.7

消費税の会計処理に関する主要ポイントを15分でマスター!

消費税の会計処理は、税込経理と税抜経理を選択適用することができる。両者の違いは、文字通り、消費税部分の金額を取引の価額の中に含めて処理するのか、取引の価額とは別にして処理するのかにある。

だが、それだけではなく、どちらの経理方法を採用するかによって、いろいろと細かい処理が変わってくる。

そこで、今回、消費税の会計処理に関する主要なポイントを説明するので、確実にマスターして欲しい。難しいことではないので気楽に取り組んでもらいたい。

だが、それだけではなく、どちらの経理方法を採用するかによって、いろいろと細かい処理が変わってくる。

そこで、今回、消費税の会計処理に関する主要なポイントを説明するので、確実にマスターして欲しい。難しいことではないので気楽に取り組んでもらいたい。

1. 税込経理と税抜経理

2. 仕訳処理

3. 簡易課税制度

4. まとめ

1. 税込経理と税抜経理

【税込経理】

事業者が税込経理を選択適用した場合、売上に係る消費税等の額は、売上金額の中に含まれ、また、仕入に係る消費税等の額は、仕入金額の中に含まれる。

そのため、納付すべき消費税等の額は、租税公課として経費に計上し損金に算入する。

また、還付を受ける消費税等の額は、雑収入などに計上し益金に算入することになる。

なお、納付すべき消費税等の額及び還付を受ける消費税等の額の計上時期は、以下のとおりである。

■申告に係るもの

その申告書が提出された日の属する年又は事業年度

■更正又は決定に係るもの

その更正又は決定があった日の属する年又は事業年度

なお、申告期限未到来の納税申告書に記載すべき消費税等の額を、損金経理により未払金に計上した場合または収益の額として未収入金に計上した場合、その計上した事業年度の損金の額または益金の額に算入する。

【税抜経理】

事業者が税抜経理を選択適用した場合、売上に係る消費税等の額は、仮受消費税等として負債に計上し、また、仕入に係る消費税等の額は仮払消費税等として資産に計上する。

したがって、仮受消費税等の金額から仮払消費税等の金額を控除した金額が納付すべき税額または還付を受ける税額となる。

なお、免税事業者は、税込経理を適用しなければならない。

事業者が税込経理を選択適用した場合、売上に係る消費税等の額は、売上金額の中に含まれ、また、仕入に係る消費税等の額は、仕入金額の中に含まれる。

そのため、納付すべき消費税等の額は、租税公課として経費に計上し損金に算入する。

また、還付を受ける消費税等の額は、雑収入などに計上し益金に算入することになる。

なお、納付すべき消費税等の額及び還付を受ける消費税等の額の計上時期は、以下のとおりである。

■申告に係るもの

その申告書が提出された日の属する年又は事業年度

■更正又は決定に係るもの

その更正又は決定があった日の属する年又は事業年度

なお、申告期限未到来の納税申告書に記載すべき消費税等の額を、損金経理により未払金に計上した場合または収益の額として未収入金に計上した場合、その計上した事業年度の損金の額または益金の額に算入する。

【税抜経理】

事業者が税抜経理を選択適用した場合、売上に係る消費税等の額は、仮受消費税等として負債に計上し、また、仕入に係る消費税等の額は仮払消費税等として資産に計上する。

したがって、仮受消費税等の金額から仮払消費税等の金額を控除した金額が納付すべき税額または還付を受ける税額となる。

なお、免税事業者は、税込経理を適用しなければならない。

2. 仕訳処理

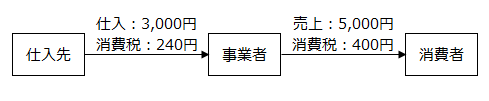

具体的な仕訳処理をみていく。

下記の条件を仮定する。

消費税は8%である。

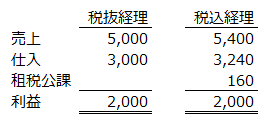

この事業者の利益は、2,000円(5,000円−3,000円)となる。

これを税抜経理と税込経理とで表すと下表のとおりである。

では、それぞれの仕訳処理をみていく。

【税抜処理】

<仕入時>

(借方)仕入 3,000円 (貸方)現金 3,240円

仮払消費税等 240円

<売上時>

(借方)現金 5,400円 (貸方)売上 5,000円

仮受消費税等 400円

<決算時>

(借方)仮受消費税等 400円 (貸方)仮払消費税等 240円

未払消費税等 160円

※受取った消費税等と支払った消費税等の差額を未払消費税等に振り返る。

<納付時>

(借方)未払消費税等 160円 (貸方)現金 160円

【税込経理】

<仕入時>

(借方)仕入 3,240円 (貸方)現金 3,240円

<売上時>

(借方)現金 5,400円 (貸方)売上 5,400円

<決算時>

(借方)租税公課 160円 (貸方)未払消費税等 160円

※納付額を費用計上(損金処理)する。

<納付時>

(借方)未払消費税等 160円 (貸方)現金 160円

下記の条件を仮定する。

消費税は8%である。

この事業者の利益は、2,000円(5,000円−3,000円)となる。

これを税抜経理と税込経理とで表すと下表のとおりである。

では、それぞれの仕訳処理をみていく。

【税抜処理】

<仕入時>

(借方)仕入 3,000円 (貸方)現金 3,240円

仮払消費税等 240円

<売上時>

(借方)現金 5,400円 (貸方)売上 5,000円

仮受消費税等 400円

<決算時>

(借方)仮受消費税等 400円 (貸方)仮払消費税等 240円

未払消費税等 160円

※受取った消費税等と支払った消費税等の差額を未払消費税等に振り返る。

<納付時>

(借方)未払消費税等 160円 (貸方)現金 160円

【税込経理】

<仕入時>

(借方)仕入 3,240円 (貸方)現金 3,240円

<売上時>

(借方)現金 5,400円 (貸方)売上 5,400円

<決算時>

(借方)租税公課 160円 (貸方)未払消費税等 160円

※納付額を費用計上(損金処理)する。

<納付時>

(借方)未払消費税等 160円 (貸方)現金 160円

3. 簡易課税制度

簡易課税制度を適用している場合、売上に係る消費税等から控除する税額は、課税標準額に対する消費税額にみなし仕入率を乗じて計算した金額とされる。

その場合、簡易課税制度による納付すべき税額と、上記の仮受消費税等の金額から仮払消費税等の金額を控除した金額とに差額が生じる。この差額は、その課税期間を含む事業年度の益金の額または損金の額に算入することになる。

上記の例を用いて具体的な会計処理をみていく。

なお、税込経理を採用しているものとする。

【みなし仕入率:70%の場合】

売上に係る消費税等:400円

控除する税額:280円(400円×70%)

簡易課税制度において納付する税額:120円(400円−280円)

本来納付すべき税額:160円(400円−240円)

※簡易課税制度の採用により40円(160円−120円)税額が少なく済む

<仕入時>

(借方)仕入 3,240円 (貸方)現金 3,240円

<売上時>

(借方)現金 5,400円 (貸方)売上 5,400円

<決算時>

(借方)租税公課 120円 (貸方)未払消費税等 120円

<納付時>

(借方)未払消費税等 120円 (貸方)現金 120円

【みなし仕入率:30%の場合】

売上に係る消費税等:400円

控除する税額:120円(400円×30%)

簡易課税制度において納付する税額:280円(400円−120円)

本来納付すべき税額:160円(400円−240円)

※簡易課税制度の採用により120円(280円−160円)税額が増える

<仕入時>

(借方)仕入 3,240円 (貸方)現金 3,240円

<売上時>

(借方)現金 5,400円 (貸方)売上 5,400円

<決算時>

(借方)租税公課 280円 (貸方)未払消費税等 280円

<納付時>

(借方)未払消費税等 280円 (貸方)現金 280円

仮に税抜経理を採用した場合の仕訳は以下のとおりである。

【みなし仕入率:70%の場合】

<仕入時>

(借方)仕入 3,000円 (貸方)現金 3,240円

仮払消費税等 240円

<売上時>

(借方)現金 5,400円 (貸方)売上 5,000円

仮受消費税等 400円

<決算時>

(借方)仮受消費税等 400円 (貸方)仮払消費税等 240円

未払消費税等 120円

雑収入 40円

※仮受消費税等から仮払消費税等を控除した金額(160円)と実際の納付額(120円)との差額(40円)を収益計上(益金処理)する。

<納付時>

(借方)未払消費税等 120円 (貸方)現金 120円

【みなし仕入率:30%の場合】

<仕入時>

(借方)仕入 3,000円 (貸方)現金 3,240円

仮払消費税等 240円

<売上時>

(借方)現金 5,400円 (貸方)売上 5,000円

仮受消費税等 400円

<決算時>

(借方)仮受消費税等 400円 (貸方)仮払消費税等 240円

租税公課 120円 未払消費税等 280円

※実際の納付額(280円)と仮受消費税等から仮払消費税等を控除した金額(160円)との差額(120円)を費用計上(損金処理)する。

<納付時>

(借方)未払消費税等 280円 (貸方)現金 280円

その場合、簡易課税制度による納付すべき税額と、上記の仮受消費税等の金額から仮払消費税等の金額を控除した金額とに差額が生じる。この差額は、その課税期間を含む事業年度の益金の額または損金の額に算入することになる。

上記の例を用いて具体的な会計処理をみていく。

なお、税込経理を採用しているものとする。

【みなし仕入率:70%の場合】

売上に係る消費税等:400円

控除する税額:280円(400円×70%)

簡易課税制度において納付する税額:120円(400円−280円)

本来納付すべき税額:160円(400円−240円)

※簡易課税制度の採用により40円(160円−120円)税額が少なく済む

<仕入時>

(借方)仕入 3,240円 (貸方)現金 3,240円

<売上時>

(借方)現金 5,400円 (貸方)売上 5,400円

<決算時>

(借方)租税公課 120円 (貸方)未払消費税等 120円

<納付時>

(借方)未払消費税等 120円 (貸方)現金 120円

【みなし仕入率:30%の場合】

売上に係る消費税等:400円

控除する税額:120円(400円×30%)

簡易課税制度において納付する税額:280円(400円−120円)

本来納付すべき税額:160円(400円−240円)

※簡易課税制度の採用により120円(280円−160円)税額が増える

<仕入時>

(借方)仕入 3,240円 (貸方)現金 3,240円

<売上時>

(借方)現金 5,400円 (貸方)売上 5,400円

<決算時>

(借方)租税公課 280円 (貸方)未払消費税等 280円

<納付時>

(借方)未払消費税等 280円 (貸方)現金 280円

仮に税抜経理を採用した場合の仕訳は以下のとおりである。

【みなし仕入率:70%の場合】

<仕入時>

(借方)仕入 3,000円 (貸方)現金 3,240円

仮払消費税等 240円

<売上時>

(借方)現金 5,400円 (貸方)売上 5,000円

仮受消費税等 400円

<決算時>

(借方)仮受消費税等 400円 (貸方)仮払消費税等 240円

未払消費税等 120円

雑収入 40円

※仮受消費税等から仮払消費税等を控除した金額(160円)と実際の納付額(120円)との差額(40円)を収益計上(益金処理)する。

<納付時>

(借方)未払消費税等 120円 (貸方)現金 120円

【みなし仕入率:30%の場合】

<仕入時>

(借方)仕入 3,000円 (貸方)現金 3,240円

仮払消費税等 240円

<売上時>

(借方)現金 5,400円 (貸方)売上 5,000円

仮受消費税等 400円

<決算時>

(借方)仮受消費税等 400円 (貸方)仮払消費税等 240円

租税公課 120円 未払消費税等 280円

※実際の納付額(280円)と仮受消費税等から仮払消費税等を控除した金額(160円)との差額(120円)を費用計上(損金処理)する。

<納付時>

(借方)未払消費税等 280円 (貸方)現金 280円

4. まとめ

消費税の会計処理のうち主要ポイントについて説明した。

税込経理及び税抜経理の方法、仕訳を理解できたと思う。

なお、簡易課税制度を採用する場合には、処理が複雑になるので留意が必要である。

また、簡易課税制度と原則処理とを比較した場合、どちらのケースの方が納付額が多い・少ないは一概には言えないことがわかったと思う。

みなし仕入率の違いや実際の仕入等に係る消費税の支払状況の影響を受けることになるので、簡易課税制度の採用を考えている場合には、慎重に検討する必要がある。

税込経理及び税抜経理の方法、仕訳を理解できたと思う。

なお、簡易課税制度を採用する場合には、処理が複雑になるので留意が必要である。

また、簡易課税制度と原則処理とを比較した場合、どちらのケースの方が納付額が多い・少ないは一概には言えないことがわかったと思う。

みなし仕入率の違いや実際の仕入等に係る消費税の支払状況の影響を受けることになるので、簡易課税制度の採用を考えている場合には、慎重に検討する必要がある。

ネットビジネスのリスクを抑えトラブル回避する法律知識

2015.12.12

2015.12.12

幸運を掴む!最高の場面で勝敗を分けるプロの必勝思考法

2015.12.10

2015.12.10

粉飾決算に繋がる会計不正を防止する手法(3)購買業務

2015.12.9

2015.12.9

起業する前に知っておくべき成功するための7つの心構え

2015.12.8

2015.12.8

消費税の会計処理に関する主要ポイントを15分でマスター!

2015.12.7

2015.12.7

孫正義氏の情熱溢れるポジティブ思考を身に着け成功する!

2015.12.6

2015.12.6

利益計画の策定に不可欠な赤字を生まない損益分岐点分析

2015.12.5

2015.12.5

キラーコピー!顧客の心を掴み行動を促す強い言葉の作り方

2015.12.4

2015.12.4

粉飾決算に繋がる会計不正を防止する手法(2)販売業務

2015.12.3

2015.12.3

運を引き寄せるために多くの成功者が実践するポジティブ思考

2015.12.1

2015.12.1

粉飾決算に繋がる会計不正を防止する手法(1)総論

2015.11.30

2015.11.30

顧客をリピーターにするプロフェッショナルの7つの流儀

2015.11.28

2015.11.28

日本一社員が幸せな会社未来工業創業者山田昭男氏の名言

2015.11.27

2015.11.27

ビジネスの成功を左右する柔軟な思考を生むアイデア発想法

2015.11.27

2015.11.27

驚くほどリピーターが増える顧客からの信頼を得る技術

2015.11.25

2015.11.25

小売店必見!消費税の総額表示義務:端数は切り捨て?

2015.11.12

2015.11.12

誰でも1時間でマスターできるビジネスに不可欠な簿記の基礎

2015.11.11

2015.11.11

徹底ガイド!監査及び会計の専門家である公認会計士の仕事

2015.11.10

2015.11.10

起業のための7日間で簡単に会社を設立する全ステップ

2015.11.08

2015.11.08

プロとして成長するためには見習うべき孫正義氏の仕事の流儀

2015.11.06

2015.11.06

実績を上げるプロフェッショナルが実践する成功への6つの習慣

2015.11.05

2015.11.05

これだけは覚えておきたい消費税の仕組みと計算方法

2015.10.12

2015.10.12

簿記を知らなくても決算書を読み解く4つの重要ポイント

2015.10.08

2015.10.08

誰よりも成果を上げて残業ゼロで6時に帰る6つの仕事術

2015.09.25

2015.09.25