HOME / ��v /��L��m��Ȃ��Ă����Z����ǂ݉���4�̏d�v�|�C���g

�@�@�@�@

![]() 2015.10.08

2015.10.08

��L��m��Ȃ��Ă����Z����ǂ݉���

�S�̏d�v�|�C���g

![]() �@�@Tweet

�@�@Tweet

��L���v�Ƃ������t�ɂ́A����������t���ɂ�������������B�������A�r�W�l�X�p�[�\�������Z���͂���@��͈ӊO�Ƒ����B

�����A���Z����ڂ̑O�ɂ��āA�Q�Ăĉ�v�̖{�߂Ă��Ă͎d���̋@����킵�Ă��܂����Ƃ��낤�B����ł̓v���t�F�b�V���i���Ƃ��Ď��i�ł���B

��Ђ̊����́A�������W�߂Ă���𓊎����A���̓�����������I�ɔ���ݏo���A���̔��ォ����ʓI�ɗ��v���l�������A�̃v���Z�X�ł���B������������Ђ̊����Ɋւ��A���Z���͔��ɑ����̏�����Ă����B

���������āA���Z���̗����́A�r�W�l�X�ł̑傫�ȗD�ʐ��ނ��ƂɂȂ�B

�����ŁA���Z������ǂݎ�����̒��ł��ɂ߂ďd�v�ȃ|�C���g���A�I���i���ĉ������B���ɏڂ�����L�̒m���͕K�v�Ȃ��B

�����A���Z����ڂ̑O�ɂ��āA�Q�Ăĉ�v�̖{�߂Ă��Ă͎d���̋@����킵�Ă��܂����Ƃ��낤�B����ł̓v���t�F�b�V���i���Ƃ��Ď��i�ł���B

��Ђ̊����́A�������W�߂Ă���𓊎����A���̓�����������I�ɔ���ݏo���A���̔��ォ����ʓI�ɗ��v���l�������A�̃v���Z�X�ł���B������������Ђ̊����Ɋւ��A���Z���͔��ɑ����̏�����Ă����B

���������āA���Z���̗����́A�r�W�l�X�ł̑傫�ȗD�ʐ��ނ��ƂɂȂ�B

�����ŁA���Z������ǂݎ�����̒��ł��ɂ߂ďd�v�ȃ|�C���g���A�I���i���ĉ������B���ɏڂ�����L�̒m���͕K�v�Ȃ��B

1. ���Z���̗��p�҂Ƃ��̗��p�ړI

���Z���̗��p�҂́A��ɁA�@�����ƁA�A���Z�@�ցA�B�o�c�ҋy�т��̎Ј��ł���B�܂��͌��Z���̗��p�҂��A�ǂ̂悤�ȖړI�Ō��Z���𗘗p����̂��m�F���Ă����B

�����ƂƂ́A��ʂɊ���̂��Ƃ��w���B

�����Ƃ́A��ЂɎ�������Ċ������擾������ƂȂ�B�����āA�����̌��Ԃ�Ƃ��ē�����̉�Ђ��l���������v�̕����O�i�z�����j�����B

������C���J���Q�C���Ƃ����B

�܂��A�����Ƃ́A�ϓ����銔���̔������v�邱�Ƃ����҂��Ċ������擾����B

���̍��v�̂��Ƃ��L���s�^���Q�C���Ƃ����B

���������āA�����Ƃ̊S�́A�������z�����̊z�Ə����̊����ɂ���B

�������z�����̊z�́A�����̗��v�̋��z�Ɉˑ����Ă���B

�܂��A�����̊����́A���Z���̏���łȂ��A�l�X�ȗv���ɂ���Č��肳��邱�ƂɂȂ�B

�����Ƃ́A�����̔z�����Ə����̊����Ɋւ������ǂݎ�邱�Ƃ���ȖړI�Ƃ��āA������̌��Z���𗘗p����B

���Z�@�ւ́A�������W�߁A�W�߂�������K�v�Ƃ���l�ɑ݂��o�����Ƃŗ��v��B

���������āA���Z�@�ւ̊S�́A�ݏo���ɑ��闘������邱�ƂƑݏo�����ɉ�����邱�Ƃɂ���B������A�Z����̉�Ђ��A���肵�����v���グ�A�j�]���O�̂Ȃ����S�o�c���s�����Ƃ��A���Z�@�ւɂƂ��Ă͏d�v�ł���B

�����ŁA���Z�@�ւ́A��Ђ̎��v������S���Ɋւ������ǂݎ�邱�Ƃ���ȖړI�Ƃ��āA�Z����̌��Z���𗘗p����B

�o�c�ҋy�т��̎Ј��i�ȉ��A�u�o�c�ҁv�Ƃ����j�́A���Ђ̌��Z���A���Ƒ��Ђ̌��Z���A�����i���Ӑ�y�юd����j�̌��Z������l�X�ȏ���ǂݎ��B

���Ђ̌��Z���⓯�Ƒ��Ђ̌��Z���́A���Ђ̋Ɩ����P��ړI�Ƃ��ė��p�����B�o�c�҂́A�o�c�̈��S������v���A�X�Ɍ�����������͂��A���Ђ̌o�c�ɖ𗧂ĂĂ���B

���Ӑ�̌��Z���́A���Ӑ�̐M�p�͂�c������ړI�ŗ��p�����B�o�c�҂́A�|������݂��|��邱�ƂȂ�����ł��邾���̈��S���Ӑ悪�L���Ă��邩�ǂ��������Z������ǂ݉����B

����́A���Z�@�ւ̌��Z���̗��p�ړI�Ɏ��Ă���B

�d����̌��Z���́A�Ⴆ�A�w�����i����̌��ޗ���T���ړI�ŗ��p����邱�Ƃ�����B�o�c�҂́A�d����̎��v����������A�����l�����ޗ��̈�Ƃ���B

�@�@�@�@

1-1 ������

1-1 ������

�����ƂƂ́A��ʂɊ���̂��Ƃ��w���B�����Ƃ́A��ЂɎ�������Ċ������擾������ƂȂ�B�����āA�����̌��Ԃ�Ƃ��ē�����̉�Ђ��l���������v�̕����O�i�z�����j�����B

������C���J���Q�C���Ƃ����B

�܂��A�����Ƃ́A�ϓ����銔���̔������v�邱�Ƃ����҂��Ċ������擾����B

���̍��v�̂��Ƃ��L���s�^���Q�C���Ƃ����B

���������āA�����Ƃ̊S�́A�������z�����̊z�Ə����̊����ɂ���B

�������z�����̊z�́A�����̗��v�̋��z�Ɉˑ����Ă���B

�܂��A�����̊����́A���Z���̏���łȂ��A�l�X�ȗv���ɂ���Č��肳��邱�ƂɂȂ�B

�����Ƃ́A�����̔z�����Ə����̊����Ɋւ������ǂݎ�邱�Ƃ���ȖړI�Ƃ��āA������̌��Z���𗘗p����B

1-2 ���Z�@��

���Z�@�ւ́A�������W�߁A�W�߂�������K�v�Ƃ���l�ɑ݂��o�����Ƃŗ��v��B���������āA���Z�@�ւ̊S�́A�ݏo���ɑ��闘������邱�ƂƑݏo�����ɉ�����邱�Ƃɂ���B������A�Z����̉�Ђ��A���肵�����v���グ�A�j�]���O�̂Ȃ����S�o�c���s�����Ƃ��A���Z�@�ւɂƂ��Ă͏d�v�ł���B

�����ŁA���Z�@�ւ́A��Ђ̎��v������S���Ɋւ������ǂݎ�邱�Ƃ���ȖړI�Ƃ��āA�Z����̌��Z���𗘗p����B

1-3 �o�c�ҋy�т��̎Ј�

�o�c�ҋy�т��̎Ј��i�ȉ��A�u�o�c�ҁv�Ƃ����j�́A���Ђ̌��Z���A���Ƒ��Ђ̌��Z���A�����i���Ӑ�y�юd����j�̌��Z������l�X�ȏ���ǂݎ��B���Ђ̌��Z���⓯�Ƒ��Ђ̌��Z���́A���Ђ̋Ɩ����P��ړI�Ƃ��ė��p�����B�o�c�҂́A�o�c�̈��S������v���A�X�Ɍ�����������͂��A���Ђ̌o�c�ɖ𗧂ĂĂ���B

���Ӑ�̌��Z���́A���Ӑ�̐M�p�͂�c������ړI�ŗ��p�����B�o�c�҂́A�|������݂��|��邱�ƂȂ�����ł��邾���̈��S���Ӑ悪�L���Ă��邩�ǂ��������Z������ǂ݉����B

����́A���Z�@�ւ̌��Z���̗��p�ړI�Ɏ��Ă���B

�d����̌��Z���́A�Ⴆ�A�w�����i����̌��ޗ���T���ړI�ŗ��p����邱�Ƃ�����B�o�c�҂́A�d����̎��v����������A�����l�����ޗ��̈�Ƃ���B

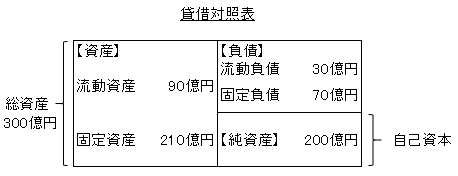

2. �ݎؑΏƕ\�Ƒ��v�v�Z�����牽���킩�邩

���Z���́A�����̍������ނ���\������Ă���B���̂����A���ɏd�v�ȏ��ނ��A�ݎؑΏƕ\�Ƒ��v�v�Z���ł���B

���������āA���̂Q�̏��ނ�ǂ݉�����悤�ɂȂ邱�Ƃ��A�{�L���̖ړI�ł���B

�܂��́A�ݎؑΏƕ\�Ƒ��v�v�Z���������𗝉����Ă��炢�����B

��`�́A�ȉ��̂Ƃ���ł���B

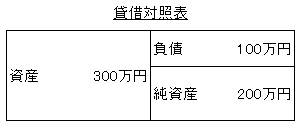

���ݎؑΏƕ\�́A��Ђ̍�����Ԃ�\�����ނł���B

�����v�v�Z���́A��Ђ̌o�c���т�\�����ނł���B

�ʂɓ���l����K�v�͂Ȃ��B

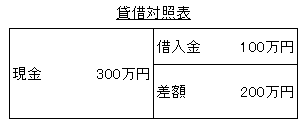

�Ⴆ�A300���~�̒�����100���~�̎؋�������l������Ƃ��悤�B���̐l�̍��Y�͐���200���~�i300���~�|100���~�j�ƂȂ�B

���̏�ݎؑΏƕ\�ɕ\���ƈȉ��̂悤�ɂȂ�B

�ؓ����͏����ԍς̋`��������B����́u���v�ł���B

���̎��Y���畉�����������������̍��Y�̂��Ƃ��u�����Y�v�Ƃ����B

���������āA�ݎؑΏƕ\�́A�ȉ��̂悤�ɕ\�����邱�Ƃ��ł���B

�ݎؑΏƕ\�́A�ꎞ�_�i�Ⴆ��12��31�����_�j�ł̍�����Ԃ�\���Ă���B��������A���Y�̏A���̏A�����Ă��̍��z�ł��鐳���̍��Y�i�����Y�j�̏𗝉����邱�Ƃ��ł���B

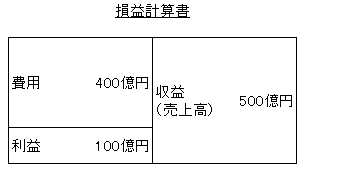

����1�A������l���悤�B

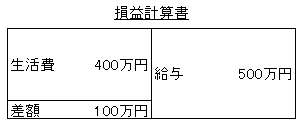

��N1�N�ԂŁA���^��500���~���炢�A�������400���~�g�����P�[�X�ł���B�c����100���~�i500���~�|400���~�j�͒��������B

���̏v�v�Z���ɕ\���ƈȉ��̂悤�ɂȂ�B

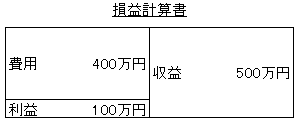

������͕�炵�̂��߂Ɏx�o�����o��ł���B����́u��p�v�ł���B

���̎��v�����p���������������̂��u���v�v�Ƃ����B

���������āA���v�v�Z���́A�ȉ��̂悤�ɕ\�����邱�Ƃ��ł���B

���v�v�Z���́A�����ԁi�Ⴆ��1��1������12��31���܂Łj�̌o�c���т�\���Ă���B��������A�g������p�̏A�l���������v�̏A�����Ă��̍��z�ł��闘�v�̏𗝉����邱�Ƃ��ł���B

�ݎؑΏƕ\�Ƒ��v�v�Z������A��Ђ̏𗝉�����ɂ������āA�������牽�𗝉��ł��邩�������Ă����K�v������B

���_���炢���ƁA�����̏��ނ���A��Ђ̈��S���A���v���A�������y�ѐ������̑傫��4�̂��Ƃ������ł���B

���ꂼ�ꂪ�Ӗ�����Ƃ���́A�ȉ��̂Ƃ���ł���B

�����S���]��Ђ��j�]���邱�ƂȂ����S�Ɍo�c�ł��Ă��邩�ǂ����̎w�W

�����v���]��Ђ��ǂꂾ���̗��v���l������͂����邩�̎w�W

���������]��Ђ��o�c�������ǂꂾ�������I�Ɏg���ė��v���l�����Ă��邩�̎w�W

���������]��Ђ��ǂꂾ���������Ă��邩�̎w�W

�ǂ���A��Ђ̏�m���łƂĂ��厖�Ȃ��Ƃł���B

���Z������A��Ђ̈��S������v���Ȃǂ�ǂ݉������A1�_�A���ӂ��Ȃ���Ȃ�Ȃ����Ƃ�����B����́A���Z���̐������A�����܂ʼnߋ��̏��ɂ����Ȃ��Ƃ������Ƃ��B

�o�c�҂��A�ߋ��̎��т܂��A����̋Ɩ����P�̑��|����ɂ��邽�߂Ɍ��Z���𗘗p����̂ł���A�ߋ��̐����͔��ɗL�p�ł���B

�܂��A�ߋ��̎��т́A����̗\���������ŁA���̏�����Ă����B

�Ƃ��낪�A�����̔z�����⏫���̊����ɊS�̂��铊���ƂɂƂ��āA�ߋ�����ł͏����̗\���͂ł��Ȃ��B�ܘ_�A�ߋ��̎��т��厖�����A���̗v�f���l�����Ă����Ȃ���Ȃ�Ȃ��B

���Z���̐����͉ߋ��̌��ʂ�\�������̂ł��邱�Ƃ�Y��Ȃ���ɂ��ė~�����B

���Z������ǂݎ�����ȊO�ɁA�����̗\���ɕK�v�ȏ��ɂ��čl���Ă݂悤�B

���̉�Ђ̏����̈��S������v���ɉe�����y�ڂ��v���͂����������ł��낤���H

����́A��Ђ̓��O�̌o�c���ɉe�����y�ڂ����ۂ̂��Ƃł���B

�Ⴆ�A�o�ϊ��A������A���ۏ�Ƃ������O�I�v����V���i�̊J���Ƃ��������I�v�����l������B

�בւ̕ϓ����A�o�c���тɑ傫�ȉe����^����Ƃ������j���[�X���悭���ɂ��邱�Ƃ��낤�B�܂��ɊO�I�v���ł���B

���ɂ��������邪�A��Ђ̏����̌o�c�́A�{���ɑ����̗v���ɍ��E����邱�Ƃ��o���Ă����ė~�����B

�@�@�@�@

���������āA���̂Q�̏��ނ�ǂ݉�����悤�ɂȂ邱�Ƃ��A�{�L���̖ړI�ł���B

2-1 �ݎؑΏƕ\�Ƒ��v�v�Z���𗝉�����

�܂��́A�ݎؑΏƕ\�Ƒ��v�v�Z���������𗝉����Ă��炢�����B��`�́A�ȉ��̂Ƃ���ł���B

���ݎؑΏƕ\�́A��Ђ̍�����Ԃ�\�����ނł���B

�����v�v�Z���́A��Ђ̌o�c���т�\�����ނł���B

�ʂɓ���l����K�v�͂Ȃ��B

�Ⴆ�A300���~�̒�����100���~�̎؋�������l������Ƃ��悤�B���̐l�̍��Y�͐���200���~�i300���~�|100���~�j�ƂȂ�B

���̏�ݎؑΏƕ\�ɕ\���ƈȉ��̂悤�ɂȂ�B

�ؓ����͏����ԍς̋`��������B����́u���v�ł���B

���̎��Y���畉�����������������̍��Y�̂��Ƃ��u�����Y�v�Ƃ����B

���������āA�ݎؑΏƕ\�́A�ȉ��̂悤�ɕ\�����邱�Ƃ��ł���B

�ݎؑΏƕ\�́A�ꎞ�_�i�Ⴆ��12��31�����_�j�ł̍�����Ԃ�\���Ă���B��������A���Y�̏A���̏A�����Ă��̍��z�ł��鐳���̍��Y�i�����Y�j�̏𗝉����邱�Ƃ��ł���B

����1�A������l���悤�B

��N1�N�ԂŁA���^��500���~���炢�A�������400���~�g�����P�[�X�ł���B�c����100���~�i500���~�|400���~�j�͒��������B

���̏v�v�Z���ɕ\���ƈȉ��̂悤�ɂȂ�B

������͕�炵�̂��߂Ɏx�o�����o��ł���B����́u��p�v�ł���B

���̎��v�����p���������������̂��u���v�v�Ƃ����B

���������āA���v�v�Z���́A�ȉ��̂悤�ɕ\�����邱�Ƃ��ł���B

���v�v�Z���́A�����ԁi�Ⴆ��1��1������12��31���܂Łj�̌o�c���т�\���Ă���B��������A�g������p�̏A�l���������v�̏A�����Ă��̍��z�ł��闘�v�̏𗝉����邱�Ƃ��ł���B

2-2 ���S���A���v���A�������A�������̎w�W�𗝉�����

�ݎؑΏƕ\�Ƒ��v�v�Z������A��Ђ̏𗝉�����ɂ������āA�������牽�𗝉��ł��邩�������Ă����K�v������B���_���炢���ƁA�����̏��ނ���A��Ђ̈��S���A���v���A�������y�ѐ������̑傫��4�̂��Ƃ������ł���B

���ꂼ�ꂪ�Ӗ�����Ƃ���́A�ȉ��̂Ƃ���ł���B

�����S���]��Ђ��j�]���邱�ƂȂ����S�Ɍo�c�ł��Ă��邩�ǂ����̎w�W

�����v���]��Ђ��ǂꂾ���̗��v���l������͂����邩�̎w�W

���������]��Ђ��o�c�������ǂꂾ�������I�Ɏg���ė��v���l�����Ă��邩�̎w�W

���������]��Ђ��ǂꂾ���������Ă��邩�̎w�W

�ǂ���A��Ђ̏�m���łƂĂ��厖�Ȃ��Ƃł���B

2-3 ���Z���͉ߋ����ɉ߂��Ȃ�

���Z������A��Ђ̈��S������v���Ȃǂ�ǂ݉������A1�_�A���ӂ��Ȃ���Ȃ�Ȃ����Ƃ�����B����́A���Z���̐������A�����܂ʼnߋ��̏��ɂ����Ȃ��Ƃ������Ƃ��B�o�c�҂��A�ߋ��̎��т܂��A����̋Ɩ����P�̑��|����ɂ��邽�߂Ɍ��Z���𗘗p����̂ł���A�ߋ��̐����͔��ɗL�p�ł���B

�܂��A�ߋ��̎��т́A����̗\���������ŁA���̏�����Ă����B

�Ƃ��낪�A�����̔z�����⏫���̊����ɊS�̂��铊���ƂɂƂ��āA�ߋ�����ł͏����̗\���͂ł��Ȃ��B�ܘ_�A�ߋ��̎��т��厖�����A���̗v�f���l�����Ă����Ȃ���Ȃ�Ȃ��B

���Z���̐����͉ߋ��̌��ʂ�\�������̂ł��邱�Ƃ�Y��Ȃ���ɂ��ė~�����B

2-4 �����̗\���ɂ͗l�X�ȏ�K�v�ɂȂ�

���Z������ǂݎ�����ȊO�ɁA�����̗\���ɕK�v�ȏ��ɂ��čl���Ă݂悤�B���̉�Ђ̏����̈��S������v���ɉe�����y�ڂ��v���͂����������ł��낤���H

����́A��Ђ̓��O�̌o�c���ɉe�����y�ڂ����ۂ̂��Ƃł���B

�Ⴆ�A�o�ϊ��A������A���ۏ�Ƃ������O�I�v����V���i�̊J���Ƃ��������I�v�����l������B

�בւ̕ϓ����A�o�c���тɑ傫�ȉe����^����Ƃ������j���[�X���悭���ɂ��邱�Ƃ��낤�B�܂��ɊO�I�v���ł���B

���ɂ��������邪�A��Ђ̏����̌o�c�́A�{���ɑ����̗v���ɍ��E����邱�Ƃ��o���Ă����ė~�����B

3. ��P�X�e�b�v-���S�������ɂ߂�

����ł́A�ݎؑΏƕ\�Ƒ��v�v�Z������ǂݎ�邱�Ƃ��ł���|�C���g�̂����A�܂��́A���S���Ɋւ���w�W���������B

�����ŁA������x�A�ݎؑΏƕ\�Ƒ��v�v�Z�������ė~�����B

��قǂ̂��̂��A�����ڂ����Ȃ��Ă��邪�A�{���͓����ł���B

�܂��A�P�ʂ��y���~�z�ɕύX�����B

��Ђ̒����̈��S�������ɂ߂�w�W�Ɏ��Ȏ��{�䗦������B

���Y���z�̂��Ƃ��Y�Ƃ������A�����Y�̂������Ȏ��{�Ƃ������B���̎��Ȏ��{���Y�Ŋ������l�A�܂�A�����Y�̂������Ȏ��{�̐�߂銄�������Ȏ��{�䗦�ł���B

�ݎؑΏƕ\�̉E��������ƁA�����Y�����Ǝ��Ȏ��{�Ƃ̍��v�ł��邱�Ƃ��킩��B

���̎��Ȏ��{�Ƃ́A��ЂɂƂ��Ă̈��̒����ƍl���Ă��炦��Ε�����₷�����낤�B����܂łɓ������v�߂������ł���B

�Ƃ��낪�A���́A�����ԍς����Ȃ���Ȃ�Ȃ��`�����Ă���B�ԍϋ`���̂Ȃ����Ȏ��{�Ƃ͖{���I�ɈقȂ�B

�ȒP�ɕ\������ƁA���Y�͎؋������ƒ��������Ƃō\������Ă���Ƃ������Ƃ��B���A300���~�̌���������A100���~�͋�s����̎ؓ��ŁA200���~�͒������Ƒz�肷������B

�茳��300���~�̌����������Ă�100���~�͏����ԍς��Ȃ���Ȃ�Ȃ��B�����ł���A�ԍϋ`���̂Ȃ������̊������傫����A���ꂾ�������ɂ�Ƃ肪���܂�邱�ƂɂȂ�B

��ЂɂƂ��Ă��������Ƃ�������B

���Ȏ��{�䗦��������A���ꂾ���o�c�ɂ�Ƃ肪���܂��Ƃ������Ƃ��B

���ɋƐт��������A���������������Ƃ��Ă��A���Ȏ��{�䗦��������A����܂ł̒������������ĉ�Ђ͋ꋫ�����z���Ă������Ƃ��ł��邾�낤�B

���������Ӗ��ŁA���Ȏ��{�䗦�͒����I�Ɉ��S�o�c���ł��邩�ǂ����f����w�W�̈�ƂȂ�B

����A���Ȏ��{�䗦���Ⴂ�ƁA�Ɛш�������Ђ̑����ɑ傫�ȉe�����y�ڂ����˂Ȃ��B���Ȏ��{�䗦��0���������ƁA���Y�������̕����傫���Ȃ�i�����߂Ƃ����j�A�ɂ߂Ċ댯�ȏɂ���B

�ȒP�ɂ����ƁA�������Y�Ƃ͈�N�ȓ��Ɍ���������鎑�Y�̂��Ƃł���A�������Ƃ͈�N�ȓ��Ɏx�������̓�������ԍϋ`���̂��Ƃł���B

���̗������Y�𗬓����Ŋ������l�𗬓��䗦�Ƃ����B

�������Y���������������Ă����Ԃ�z�肵�悤�B�܂藬���䗦��100���߂��Ă����Ԃł���B���̏ꍇ�A�x�����z���������z�̕����傫���̂ŁA�Z���I�Ȏx���\�͂ɗ]�T�����邱�Ƃ��Ӗ�����B

�t�ɁA���������������Y�������Ă���ꍇ�A��Ђ͎����V���[�g���N�����\��������B�����鍕���|�Y�ł���B

���̂悤�ɗ����䗦�́A��Ђ̒Z���I�Ȏx���\�͂f���邱�Ƃ��ł���̂ŁA�Z���I�Ȉ��S���f����w�W�Ƃ��ėL�p���������B

�������A�ݎؑΏƕ\�͈ꎞ�_�̏��ɉ߂����A���ۂ̓�����o���̃^�C�~���O�܂ł͍l�����Ă��Ȃ��̂ŁA�����䗦�͕K���������\�Ȏw�W�Ƃ͂����Ȃ��B

�Ȃ��A�����䗦�́A�����قǎx���\�͂������Ƃ�����B

�����ŁA������x�A�ݎؑΏƕ\�Ƒ��v�v�Z�������ė~�����B

��قǂ̂��̂��A�����ڂ����Ȃ��Ă��邪�A�{���͓����ł���B

�܂��A�P�ʂ��y���~�z�ɕύX�����B

3-1 ���Ȏ��{�䗦�]�����̈��S���F���Ȏ��{�������Y

��Ђ̒����̈��S�������ɂ߂�w�W�Ɏ��Ȏ��{�䗦������B���Y���z�̂��Ƃ��Y�Ƃ������A�����Y�̂������Ȏ��{�Ƃ������B���̎��Ȏ��{���Y�Ŋ������l�A�܂�A�����Y�̂������Ȏ��{�̐�߂銄�������Ȏ��{�䗦�ł���B

�ݎؑΏƕ\�̉E��������ƁA�����Y�����Ǝ��Ȏ��{�Ƃ̍��v�ł��邱�Ƃ��킩��B

���̎��Ȏ��{�Ƃ́A��ЂɂƂ��Ă̈��̒����ƍl���Ă��炦��Ε�����₷�����낤�B����܂łɓ������v�߂������ł���B

�Ƃ��낪�A���́A�����ԍς����Ȃ���Ȃ�Ȃ��`�����Ă���B�ԍϋ`���̂Ȃ����Ȏ��{�Ƃ͖{���I�ɈقȂ�B

�ȒP�ɕ\������ƁA���Y�͎؋������ƒ��������Ƃō\������Ă���Ƃ������Ƃ��B���A300���~�̌���������A100���~�͋�s����̎ؓ��ŁA200���~�͒������Ƒz�肷������B

�茳��300���~�̌����������Ă�100���~�͏����ԍς��Ȃ���Ȃ�Ȃ��B�����ł���A�ԍϋ`���̂Ȃ������̊������傫����A���ꂾ�������ɂ�Ƃ肪���܂�邱�ƂɂȂ�B

��ЂɂƂ��Ă��������Ƃ�������B

���Ȏ��{�䗦��������A���ꂾ���o�c�ɂ�Ƃ肪���܂��Ƃ������Ƃ��B

���ɋƐт��������A���������������Ƃ��Ă��A���Ȏ��{�䗦��������A����܂ł̒������������ĉ�Ђ͋ꋫ�����z���Ă������Ƃ��ł��邾�낤�B

���������Ӗ��ŁA���Ȏ��{�䗦�͒����I�Ɉ��S�o�c���ł��邩�ǂ����f����w�W�̈�ƂȂ�B

����A���Ȏ��{�䗦���Ⴂ�ƁA�Ɛш�������Ђ̑����ɑ傫�ȉe�����y�ڂ����˂Ȃ��B���Ȏ��{�䗦��0���������ƁA���Y�������̕����傫���Ȃ�i�����߂Ƃ����j�A�ɂ߂Ċ댯�ȏɂ���B

3-2 �����䗦�]�Z���̈��S���F�������Y����������

�ȒP�ɂ����ƁA�������Y�Ƃ͈�N�ȓ��Ɍ���������鎑�Y�̂��Ƃł���A�������Ƃ͈�N�ȓ��Ɏx�������̓�������ԍϋ`���̂��Ƃł���B���̗������Y�𗬓����Ŋ������l�𗬓��䗦�Ƃ����B

�������Y���������������Ă����Ԃ�z�肵�悤�B�܂藬���䗦��100���߂��Ă����Ԃł���B���̏ꍇ�A�x�����z���������z�̕����傫���̂ŁA�Z���I�Ȏx���\�͂ɗ]�T�����邱�Ƃ��Ӗ�����B

�t�ɁA���������������Y�������Ă���ꍇ�A��Ђ͎����V���[�g���N�����\��������B�����鍕���|�Y�ł���B

���̂悤�ɗ����䗦�́A��Ђ̒Z���I�Ȏx���\�͂f���邱�Ƃ��ł���̂ŁA�Z���I�Ȉ��S���f����w�W�Ƃ��ėL�p���������B

�������A�ݎؑΏƕ\�͈ꎞ�_�̏��ɉ߂����A���ۂ̓�����o���̃^�C�~���O�܂ł͍l�����Ă��Ȃ��̂ŁA�����䗦�͕K���������\�Ȏw�W�Ƃ͂����Ȃ��B

�Ȃ��A�����䗦�́A�����قǎx���\�͂������Ƃ�����B

4. ��Q�X�e�b�v-���v�������ɂ߂�

���Ɏ��v���Ɋւ���w�W�ɂ��Đ�������B

��Ђ̎��v���f����w�W�ɔ��㍂���v��������B����͗��v�㍂�Ŋ������l�ł���B���㍂�̂����ǂ̂��炢�̊��������v�ɂȂ邩�������Ă���B

���̒l��������A���ꂾ�����v�����������Ƃ��Ӗ�����B

1,000�~�Ŕ�����300�~�̗��v��������i���㍂���v��30���j���i�ƁA600�~�̗��v�������鏤�i�i���㍂���v��60���j�Ƃł́A�ܘ_�A��҂̕����ׂ����傫���B

���v�ɂ́A���낢��Ȏ�ނ����邪�A���㍂����d���������������������̂㑍���v�i��ʂɑe���j�Ƃ����B

���㑍���v�㍂�Ŋ��������㍂�����v���͑e�����Ƃ�������B���̑e��������������ꂾ�����v�ޗ͂��傫���Ȃ�B

��Ђɂ͎d�������ȊO�ɂ��̔��Ɋւ����p��l����ȂǁA�l�X�Ȕ�p����������B�����̔�p��e���ł܂��Ȃ��ď��߂āA�ŏI�I�ȗ��v���m�肳���B

�e������������A���ꂾ���d�������ȊO�̔�p���܂��Ȃ���ŗL���ɂȂ�B

�Ⴆ�A�d�q���Ђ̂悤�ɁA���̂��Ȃ��f�[�^�����̏��i�́A�R�X�g�������đ�������Ƃ����T�O�͂Ȃ��A�����ł������ɕ����ł��Ă��܂��B������A���ɑe�����������Ƃ�����B�̔����i�̑啔�������v�ɒ�������B

����A�ގ��i�������A������Ђ��Ђ��߂��A�������ቿ�i���d�������悤�ȏ��i�������Ă���ƁA��ʂɑe�����͒Ⴍ�Ȃ�B���̂��ߔ��㍂�𑝂₳�Ȃ���A���v�𑝂₷���Ƃ͂Ȃ��Ȃ��ł��Ȃ��B���������Ƃ������t�����邪�A���������ď��߂ė��v���m�ۂł���B

���̂悤�ɁA���㍂���v���̒l�́A��舵�����i��ƊE�ɂ���đ傫����������B�ƊE�̕��ς������Ă������Ƃ��傫�ȃ|�C���g�ł���B

�����Y�ɑ��闘�v�̊����������w�W�ɑ����Y���v��������B

���v���Y�Ŋ������l�ł���B

��Ђ́A���Y�������ď��߂Ď��Ƃ��s�����Ƃ��ł���B���Ƃ��s�����߂̐ݔ��𓊎����A���i��i���ė��v���l������B

�����Y���v������A���Ƃɓ����������Y�ɂ���Ăǂꂾ���̗��v�����m�邱�Ƃ��ł���B

���Ȃ����Y�ő����̗��v���l���ł���A�܂�A�����Y���v����������A���ꂾ���ׂ���͂�����Ƃ������Ƃł���B

4-1 ���㍂���v���F���v�����㍂

��Ђ̎��v���f����w�W�ɔ��㍂���v��������B����͗��v�㍂�Ŋ������l�ł���B���㍂�̂����ǂ̂��炢�̊��������v�ɂȂ邩�������Ă���B���̒l��������A���ꂾ�����v�����������Ƃ��Ӗ�����B

1,000�~�Ŕ�����300�~�̗��v��������i���㍂���v��30���j���i�ƁA600�~�̗��v�������鏤�i�i���㍂���v��60���j�Ƃł́A�ܘ_�A��҂̕����ׂ����傫���B

���v�ɂ́A���낢��Ȏ�ނ����邪�A���㍂����d���������������������̂㑍���v�i��ʂɑe���j�Ƃ����B

���㑍���v�㍂�Ŋ��������㍂�����v���͑e�����Ƃ�������B���̑e��������������ꂾ�����v�ޗ͂��傫���Ȃ�B

��Ђɂ͎d�������ȊO�ɂ��̔��Ɋւ����p��l����ȂǁA�l�X�Ȕ�p����������B�����̔�p��e���ł܂��Ȃ��ď��߂āA�ŏI�I�ȗ��v���m�肳���B

�e������������A���ꂾ���d�������ȊO�̔�p���܂��Ȃ���ŗL���ɂȂ�B

�Ⴆ�A�d�q���Ђ̂悤�ɁA���̂��Ȃ��f�[�^�����̏��i�́A�R�X�g�������đ�������Ƃ����T�O�͂Ȃ��A�����ł������ɕ����ł��Ă��܂��B������A���ɑe�����������Ƃ�����B�̔����i�̑啔�������v�ɒ�������B

����A�ގ��i�������A������Ђ��Ђ��߂��A�������ቿ�i���d�������悤�ȏ��i�������Ă���ƁA��ʂɑe�����͒Ⴍ�Ȃ�B���̂��ߔ��㍂�𑝂₳�Ȃ���A���v�𑝂₷���Ƃ͂Ȃ��Ȃ��ł��Ȃ��B���������Ƃ������t�����邪�A���������ď��߂ė��v���m�ۂł���B

���̂悤�ɁA���㍂���v���̒l�́A��舵�����i��ƊE�ɂ���đ傫����������B�ƊE�̕��ς������Ă������Ƃ��傫�ȃ|�C���g�ł���B

4-2 �����Y���v���F���v�������Y

�����Y�ɑ��闘�v�̊����������w�W�ɑ����Y���v��������B���v���Y�Ŋ������l�ł���B

��Ђ́A���Y�������ď��߂Ď��Ƃ��s�����Ƃ��ł���B���Ƃ��s�����߂̐ݔ��𓊎����A���i��i���ė��v���l������B

�����Y���v������A���Ƃɓ����������Y�ɂ���Ăǂꂾ���̗��v�����m�邱�Ƃ��ł���B

���Ȃ����Y�ő����̗��v���l���ł���A�܂�A�����Y���v����������A���ꂾ���ׂ���͂�����Ƃ������Ƃł���B

5. ��R�X�e�b�v-�����������ɂ߂�

���Ɍ������Ɋւ���w�W�ɂ��Đ�������B

�����Y��]���́A���㍂���Y�Ŋ������l�ł���B���Ƃɓ������������Y���ǂꂾ�������I�Ɋ��p���ꂽ���������w�W�ł���B

���㍂�������Y�̉��{���邩�ɂ���āA��Ђ����B���������Y�̗L�����p�x�����f���邱�ƂɂȂ�B

�����Y��]����������A���ꂾ���A�����������Y���L���Ɋ��p����A��葽���̔��㍂�ݏo�������Ƃ��Ӗ�����B

�����ŁA���ӂ��Ă��炢�������Ƃ�����B���㍂���v���Ƒ����Y��]���̊W�ł���B

���ꂼ��̎Z�莮�͈ȉ��̂Ƃ���ł���B

�����㍂���v�������v�����㍂

�������Y��]�������㍂�������Y

�ǂ���ɂ��A���㍂���܂܂�Ă��邱�Ƃɒ��ڂ��ė~�����B

����ƈȉ��̎������藧���Ƃ��킩��B

���㍂���v���~�����Y��]�����i���v�����㍂�j�~�i���㍂�������Y�j

�@�@�@�@�@�@�@�@�@�@�@�@�@�����v�������Y

�@�@�@�@�@�@�@�@�@�@�@�@�@�������Y���v��

�܂�A�����Y���v�������㍂���v���~�����Y��]���Ƃ������Ƃł���B

���㍂���v��������������قǁA�܂��A�����Y��]��������������قǁA�����Y���v���͍����Ȃ�Ƃ����W�ɂ���B

���ɁA�����Y���v�������܂荂���Ȃ��悤�ł���A����͔��㍂���v�����Ⴂ�̂��i���v���������̂��j�A�����Y��]�����Ⴂ�̂��i�������������̂��j�A�܂��́A���̗��҂ł���̂��͂��邱�ƂɂȂ�B

�������f����w�W�Ƃ���1�l�����蔄�㍂��1�l�����藘�v���d�v�ł���B

�����̎w�W���Z�肷��ɂ́A��Ђ̐l������c�����Ă����K�v������B

�Z�莮�͒P���ł���B

��1�l�����蔄�㍂�����㍂���l����

��1�l�����藘�v�����v���l����

�����ʂ�A1�l������ǂꂾ���̔���◘�v���グ�����������w�W�ł���B���̎w�W���傫������ꂾ�������I�Ȍo�c���s��ꂽ���Ƃ��Ӗ�����B

�������A���v��x�O�����ĐԎ��o��Ŕ���𑝂₵�Ă��Ӗ��͂Ȃ��B���������āA1�l�����蔄�㍂�����łȂ��A�K��1�l�����藘�v����������K�v������B

5-1 �����Y��]���F���㍂�������Y

�����Y��]���́A���㍂���Y�Ŋ������l�ł���B���Ƃɓ������������Y���ǂꂾ�������I�Ɋ��p���ꂽ���������w�W�ł���B���㍂�������Y�̉��{���邩�ɂ���āA��Ђ����B���������Y�̗L�����p�x�����f���邱�ƂɂȂ�B

�����Y��]����������A���ꂾ���A�����������Y���L���Ɋ��p����A��葽���̔��㍂�ݏo�������Ƃ��Ӗ�����B

5-2 ���㍂���v���Ƒ����Y��]���̊W

�����ŁA���ӂ��Ă��炢�������Ƃ�����B���㍂���v���Ƒ����Y��]���̊W�ł���B���ꂼ��̎Z�莮�͈ȉ��̂Ƃ���ł���B

�����㍂���v�������v�����㍂

�������Y��]�������㍂�������Y

�ǂ���ɂ��A���㍂���܂܂�Ă��邱�Ƃɒ��ڂ��ė~�����B

����ƈȉ��̎������藧���Ƃ��킩��B

���㍂���v���~�����Y��]�����i���v�����㍂�j�~�i���㍂�������Y�j

�@�@�@�@�@�@�@�@�@�@�@�@�@�����v�������Y

�@�@�@�@�@�@�@�@�@�@�@�@�@�������Y���v��

�܂�A�����Y���v�������㍂���v���~�����Y��]���Ƃ������Ƃł���B

���㍂���v��������������قǁA�܂��A�����Y��]��������������قǁA�����Y���v���͍����Ȃ�Ƃ����W�ɂ���B

���ɁA�����Y���v�������܂荂���Ȃ��悤�ł���A����͔��㍂���v�����Ⴂ�̂��i���v���������̂��j�A�����Y��]�����Ⴂ�̂��i�������������̂��j�A�܂��́A���̗��҂ł���̂��͂��邱�ƂɂȂ�B

5-3 1�l�����蔄�㍂�E�P�l�����藘�v

�������f����w�W�Ƃ���1�l�����蔄�㍂��1�l�����藘�v���d�v�ł���B�����̎w�W���Z�肷��ɂ́A��Ђ̐l������c�����Ă����K�v������B

�Z�莮�͒P���ł���B

��1�l�����蔄�㍂�����㍂���l����

��1�l�����藘�v�����v���l����

�����ʂ�A1�l������ǂꂾ���̔���◘�v���グ�����������w�W�ł���B���̎w�W���傫������ꂾ�������I�Ȍo�c���s��ꂽ���Ƃ��Ӗ�����B

�������A���v��x�O�����ĐԎ��o��Ŕ���𑝂₵�Ă��Ӗ��͂Ȃ��B���������āA1�l�����蔄�㍂�����łȂ��A�K��1�l�����藘�v����������K�v������B

6. ��S�X�e�b�v-�����������ɂ߂�

���ɐ������Ɋւ���w�W�ɂ��Đ�������B�������Ƒ��v���ł���B

�������́A�����ƑO���̔��㍂�̍��z��O���̔��㍂�Ŋ������l�ł���B����ɂ��A���㍂���O���Ɣ�r���Ăǂ̒��x����������c�����邱�Ƃ��ł���B

���v���́A�����ƑO���̗��v�̍��z��O���̗��v�Ŋ������l�ł���B����ɂ��A���v���O���Ɣ�r���Ăǂ̒��x����������c�����邱�Ƃ��ł���B

�����������v�����A����◘�v�̋K�͂̑������ł���A�������f����w�W�Ƃ����B

�������Ƒ��v���͂��ꂼ��P�̂ŗ�����������A���҂̊W���番�͂�i�߂邱�ƂŁA��葽���̂��Ƃ𗝉����邱�Ƃ��ł���B

�������ɔ�ׂđ��v�����Ⴂ�悤�ł���A���v�����ቺ�������ƂɂȂ�B�t�ɑ������ɔ�ׂđ��v���������悤�ł���A���v�����㏸�������ƂɂȂ�B

���ꂼ��A���̗v���͂��āA�o�c���P�Ɍq���Ă������ƂɂȂ邾�낤�B

6-1 �������F�i�������㍂�|�O�����㍂�j���O�����㍂

�������́A�����ƑO���̔��㍂�̍��z��O���̔��㍂�Ŋ������l�ł���B����ɂ��A���㍂���O���Ɣ�r���Ăǂ̒��x����������c�����邱�Ƃ��ł���B 6-2 ���v���F�i�������v�|�O�����v�j���O�����v

���v���́A�����ƑO���̗��v�̍��z��O���̗��v�Ŋ������l�ł���B����ɂ��A���v���O���Ɣ�r���Ăǂ̒��x����������c�����邱�Ƃ��ł���B�����������v�����A����◘�v�̋K�͂̑������ł���A�������f����w�W�Ƃ����B

�������Ƒ��v���͂��ꂼ��P�̂ŗ�����������A���҂̊W���番�͂�i�߂邱�ƂŁA��葽���̂��Ƃ𗝉����邱�Ƃ��ł���B

�������ɔ�ׂđ��v�����Ⴂ�悤�ł���A���v�����ቺ�������ƂɂȂ�B�t�ɑ������ɔ�ׂđ��v���������悤�ł���A���v�����㏸�������ƂɂȂ�B

���ꂼ��A���̗v���͂��āA�o�c���P�Ɍq���Ă������ƂɂȂ邾�낤�B

7. �����Ɩڐ��̃|�C���g

���ɁA�����Ɩڐ��Ō��Z���͂��ۂ̃|�C���g���������B�����Ƃ̊S�́A�����̔z�����Ə����̊����ł���B���̊ϓ_���痝�����ė~�����B

�܂��A�����Ƃ̊S��1�ł��銔���̕ϓ��v���ɂ��Đ�������B�����̕ϓ��͎s��ɂ����銔�̔��p�ƍw���̃o�����X�W�ɂ���Đ�����B�w���������l����������ꂾ���������オ��B����A���p�������l��������Ί����͉������邱�ƂɂȂ�B

����ł́A�ǂ̂悤�Ȏ��Ɋ����w���������Ǝv�����낤���B

�Ⴆ�A

�i�P�j�D�Ɛтł���

��������̗��v���グ��A���ꂾ���z���������邱�Ƃ����҂����̂ŁA���w���̓��@�������B

�i�Q�j�z���𑝂₷

�z���𑝂₵����A���z����ƂȂ�A���R�A�l�C���o��B

�i�R�j�Ɛт̏���C��

�Ɛт��\�z�ȏ�ɗǂ��Ȃ�̂ł���A���w���̃C���Z���e�B�u�������B

�i�S�j�V�K�J���̐����Ȃǂ̔��\

���������������A�����̋ƐуA�b�v�����҂����̂ŁA���w���̓��@�ƂȂ�B

���ɂ��A���낢��ȃP�[�X���l������B

�t�ɁA�ǂ̂悤�Ȏ��Ɋ��p�������Ǝv�����낤���B

�����������̋t���l����悢�B

�i�P�j�Ɛт̈���

�i�Q�j�z������߂�

�i�R�j�Ɛт̉����C���j

�i�S�j�s�ˎ��̔��\��

�z�������́A1��������̔z���z��1��������̗��v�Ŋ������l�ł���B����́A��Ђ�1�N�Ԃʼn҂������v����ǂꂾ���z�����Ƃ��Ċ���ɊҌ����Ă��邩�������B

�Z���I�ɂ́A�����ƂɂƂ��āA�z�����������ɂ��������Ƃ͂Ȃ��B������z���������傫�����Ƃ͍D�܂��B

�������A��Ђ́A�҂������v�����̓����ɉȂ���A�����A���v���҂����Ƃ��ł��Ȃ��Ȃ�B���̂��߁A��ЂɂƂ��ẮA�Г��ɒ��������Ȃ���Ȃ�Ȃ��B

���̂�����̃o�����X���d�v�ɂȂ�B

�z�������́A1��������̔N�Ԕz�����z��1��������̍w�����z�Ŋ������l�ł���B�w�����������ɑ��A1�N�Ԃłǂꂾ���̔z�������邱�Ƃ��ł��邩���Ӗ�����B

�����ƂɂƂ��āA�z������肪�����ɂ��������Ƃ͂Ȃ��B

�������v���́A������1�������藘�v�Ŋ������l�ł���B����́A��Ђ̗��v�Ƃ̊W�Ŋ������ǂ̂悤�Ȉʒu�ɂ���̂��f����w�W�ƂȂ�B���̒l���Ⴏ��ΒႢ�قǁA���v�ɑ��Ċ����́A������u�����v�ƂȂ�B

�܂��A�������v���́A�����������z�̉�����Ԃ̖ڈ��Ƃ��Ȃ�B�Ⴆ��1,000�~�Ŋ����w�����A�N�Ԃ�1�������藘�v��500�~�ł���A�������v����2�{�ƂȂ�A1,000�~�̓������������ɂ�2�N�����邱�ƂɂȂ�B

���������Y�{���́A������1�������菃���Y�Ŋ������l�ł���B����͉�Ђ̏����Y�Ɗ����̊W��\���Ă���B���̒l���Ⴏ��ΒႢ�قǁA�����Y�ɑ��Ċ����́u�����v�ƂȂ�B

���_��A��Ђ̉��l�́A�����Y�̊z�Ə����҂��ł��낤���v�̌��݉��l�̍��v�ł���B���ɏ����҂����Ƃ��ł��Ȃ������Ƃ��Ă��A���݂̉�Ђ̉��l�͍Œ�ł������鏃���Y�̊z�ƂȂ�B���������āA���������Y�{���́A���_��u1�v�������Ȃ��B

���̂��߁A�������������Y�{����1��������Ă���ꍇ�ɂ́A���Ȃ�u�����v���Ƃ�����B

���厑�{���v���́A1�������藘�v��1��������̏����Y�Ŋ������l�ł���B�Ȃ��A�����Y�̂��Ƃ����厑�{�Ƃ������B

���厑�{���v���́A�����Y���v���Ɠ��l�A��Ђ̎��v���f����w�W�ł���B

���̊��厑�{���v���ɂ��ẮA�ȉ��̊W�������藧�B

���厑�{���v����1�������藘�v��1�������菃���Y

�����~���厑�{���v���������~1�������藘�v��1�������菃���Y

�i������1�������藘�v�j�~���厑�{���v�����i������1�������菃���Y�j

�������v���~���厑�{���v�������������Y�{��

���������āA7�|5�ŁA���������Y�{�����Ⴏ��ΒႢ�قǁA�����́u�����v���Ɛ����������A���̗v���ɂ́A�������v���Ɗ��厑�{���v���̒Ⴓ���W���Ă���B

�������v���͒Ⴏ����ꂾ�������́u�����v�ƂȂ�A�����ƂɂƂ��Ă͍D�܂������A�����A���������Y�{���̒Ⴓ���A���厑�{���v���̒Ⴓ�ɋN�����Ă���̂ł���A���ӂ��K�v�ł���B

����������Ђ̎��v�����̂��Ⴂ�̂ł���A�����̒l�オ������҂ł��Ȃ�

7-1 �����̕ϓ��v��

�܂��A�����Ƃ̊S��1�ł��銔���̕ϓ��v���ɂ��Đ�������B�����̕ϓ��͎s��ɂ����銔�̔��p�ƍw���̃o�����X�W�ɂ���Đ�����B�w���������l����������ꂾ���������オ��B����A���p�������l��������Ί����͉������邱�ƂɂȂ�B����ł́A�ǂ̂悤�Ȏ��Ɋ����w���������Ǝv�����낤���B

�Ⴆ�A

�i�P�j�D�Ɛтł���

��������̗��v���グ��A���ꂾ���z���������邱�Ƃ����҂����̂ŁA���w���̓��@�������B

�i�Q�j�z���𑝂₷

�z���𑝂₵����A���z����ƂȂ�A���R�A�l�C���o��B

�i�R�j�Ɛт̏���C��

�Ɛт��\�z�ȏ�ɗǂ��Ȃ�̂ł���A���w���̃C���Z���e�B�u�������B

�i�S�j�V�K�J���̐����Ȃǂ̔��\

���������������A�����̋ƐуA�b�v�����҂����̂ŁA���w���̓��@�ƂȂ�B

���ɂ��A���낢��ȃP�[�X���l������B

�t�ɁA�ǂ̂悤�Ȏ��Ɋ��p�������Ǝv�����낤���B

�����������̋t���l����悢�B

�i�P�j�Ɛт̈���

�i�Q�j�z������߂�

�i�R�j�Ɛт̉����C���j

�i�S�j�s�ˎ��̔��\��

7-2 �z�������F

�@�@ 1��������̔z���z��1��������̗��v

�z�������́A1��������̔z���z��1��������̗��v�Ŋ������l�ł���B����́A��Ђ�1�N�Ԃʼn҂������v����ǂꂾ���z�����Ƃ��Ċ���ɊҌ����Ă��邩�������B�Z���I�ɂ́A�����ƂɂƂ��āA�z�����������ɂ��������Ƃ͂Ȃ��B������z���������傫�����Ƃ͍D�܂��B

�������A��Ђ́A�҂������v�����̓����ɉȂ���A�����A���v���҂����Ƃ��ł��Ȃ��Ȃ�B���̂��߁A��ЂɂƂ��ẮA�Г��ɒ��������Ȃ���Ȃ�Ȃ��B

���̂�����̃o�����X���d�v�ɂȂ�B

7-3 �z�������F

�@�@ 1 ��������̔N�Ԕz�����z��1��������̍w�����z

�z�������́A1��������̔N�Ԕz�����z��1��������̍w�����z�Ŋ������l�ł���B�w�����������ɑ��A1�N�Ԃłǂꂾ���̔z�������邱�Ƃ��ł��邩���Ӗ�����B�����ƂɂƂ��āA�z������肪�����ɂ��������Ƃ͂Ȃ��B

7-4 �������v���i�o�d�q�j�F

�@�@ ������1�������藘�v

�������v���́A������1�������藘�v�Ŋ������l�ł���B����́A��Ђ̗��v�Ƃ̊W�Ŋ������ǂ̂悤�Ȉʒu�ɂ���̂��f����w�W�ƂȂ�B���̒l���Ⴏ��ΒႢ�قǁA���v�ɑ��Ċ����́A������u�����v�ƂȂ�B�܂��A�������v���́A�����������z�̉�����Ԃ̖ڈ��Ƃ��Ȃ�B�Ⴆ��1,000�~�Ŋ����w�����A�N�Ԃ�1�������藘�v��500�~�ł���A�������v����2�{�ƂȂ�A1,000�~�̓������������ɂ�2�N�����邱�ƂɂȂ�B

7-5 ���������Y�{���i�o�a�q�j�F

�@�@ ������1�������菃���Y

���������Y�{���́A������1�������菃���Y�Ŋ������l�ł���B����͉�Ђ̏����Y�Ɗ����̊W��\���Ă���B���̒l���Ⴏ��ΒႢ�قǁA�����Y�ɑ��Ċ����́u�����v�ƂȂ�B���_��A��Ђ̉��l�́A�����Y�̊z�Ə����҂��ł��낤���v�̌��݉��l�̍��v�ł���B���ɏ����҂����Ƃ��ł��Ȃ������Ƃ��Ă��A���݂̉�Ђ̉��l�͍Œ�ł������鏃���Y�̊z�ƂȂ�B���������āA���������Y�{���́A���_��u1�v�������Ȃ��B

���̂��߁A�������������Y�{����1��������Ă���ꍇ�ɂ́A���Ȃ�u�����v���Ƃ�����B

7-6 ���厑�{���v���i�q�n�d�j�F

�@�@ 1�������藘�v��1�������菃���Y

���厑�{���v���́A1�������藘�v��1��������̏����Y�Ŋ������l�ł���B�Ȃ��A�����Y�̂��Ƃ����厑�{�Ƃ������B���厑�{���v���́A�����Y���v���Ɠ��l�A��Ђ̎��v���f����w�W�ł���B

���̊��厑�{���v���ɂ��ẮA�ȉ��̊W�������藧�B

���厑�{���v����1�������藘�v��1�������菃���Y

�����~���厑�{���v���������~1�������藘�v��1�������菃���Y

�i������1�������藘�v�j�~���厑�{���v�����i������1�������菃���Y�j

�������v���~���厑�{���v�������������Y�{��

���������āA7�|5�ŁA���������Y�{�����Ⴏ��ΒႢ�قǁA�����́u�����v���Ɛ����������A���̗v���ɂ́A�������v���Ɗ��厑�{���v���̒Ⴓ���W���Ă���B

�������v���͒Ⴏ����ꂾ�������́u�����v�ƂȂ�A�����ƂɂƂ��Ă͍D�܂������A�����A���������Y�{���̒Ⴓ���A���厑�{���v���̒Ⴓ�ɋN�����Ă���̂ł���A���ӂ��K�v�ł���B

����������Ђ̎��v�����̂��Ⴂ�̂ł���A�����̒l�オ������҂ł��Ȃ�

8. ��r���邱�ƂŎw�W�̈Ӗ��𗝉�����

�ȏ�A���Z���𗝉�����|�C���g�Ƃ��āA�������̎w�W�ɂ��Đ������Ă����B�������A���̎w�W�P�Ƃł́A���̐��l�̈Ӗ��𗝉����邱�Ƃ͂ł��Ȃ��B

�w�W�́A��r���邱�Ƃɂ���āA���߂ĈӖ��̂�����̂ɂȂ�B

��r���@�ɂ́A�o�N��r�Ɠ��Ƒ��Д�r������B

�o�N��r�́A������Ђ̉ߋ��̐��l�Ɣ�r���邱�Ƃł���B����ɂ��A���l�����P���ꂽ�̂����������̂����킩��B

���Ƒ��Д�r�́A�����ʂ�A�����ƊE�̑��Ђ̐��l�Ɣ�r���邱�Ƃł���B����ɂ��A�����Ǝ���ł̉�Ђ̈ʒu�t����c�����邱�Ƃ��ł���B�Ǝ킲�Ƃɂ��ꂼ��̎w�W�̕��ϒl������̂ŁA����Ƃ̔�r���L���ł���B

��r�����邱�ƂŁA���l�ɍ��������Ă��邱�Ƃ�c���ł��邪�A��ԑ厖�Ȃ��Ƃ́A���̍����ǂ̂悤�ȗv���Ő����Ă��邩�𗝉����邱�Ƃł���B

�Ⴆ�A���㍂���v�����㏸�����Ƃ��悤�B

���㍂���v�������v�����㍂�ł���B

�܂��́A���v�����������̂��A���㍂�����������̂���c�����邱�ƂɂȂ�B

�������v�����������̂ł���A���㍂�ɕω����Ȃ���A��p�������������ƂɂȂ�B

�ǂ̂悤�Ȕ�p�����������̂��낤���H

���̌����͈ꎞ�I�Ȃ��̂Ȃ̂��H

�����̔�������������邱�Ƃɂ͂Ȃ�Ȃ����H

���낢�댟�����Ȃ���Ȃ�Ȃ��B

�����A���㍂�����������̂ł���A

����͂Ȃ����H�@

�������������̂��H�@

���㍂���������Ă����v������Ȃ����R�͉����H

���l�Ɍ������Ȃ���Ȃ�Ȃ��B

�����āA���l�̕ω��̗v�����A��ЂɂƂ���Good�Ȃ̂�Bad�Ȃ̂������ɂ߂Ă����Ȃ���Ȃ�Ȃ��B���̕ω��̗v���𗝉����邱�Ƃ��A���Z���𗝉������ōł��d�v�ƂȂ�B

�w�W�́A��r���邱�Ƃɂ���āA���߂ĈӖ��̂�����̂ɂȂ�B

��r���@�ɂ́A�o�N��r�Ɠ��Ƒ��Д�r������B

8-1 �o�N��r

�o�N��r�́A������Ђ̉ߋ��̐��l�Ɣ�r���邱�Ƃł���B����ɂ��A���l�����P���ꂽ�̂����������̂����킩��B 8-2 ���Ƒ��Д�r

���Ƒ��Д�r�́A�����ʂ�A�����ƊE�̑��Ђ̐��l�Ɣ�r���邱�Ƃł���B����ɂ��A�����Ǝ���ł̉�Ђ̈ʒu�t����c�����邱�Ƃ��ł���B�Ǝ킲�Ƃɂ��ꂼ��̎w�W�̕��ϒl������̂ŁA����Ƃ̔�r���L���ł���B 8-3 ���R�𗝉�����

��r�����邱�ƂŁA���l�ɍ��������Ă��邱�Ƃ�c���ł��邪�A��ԑ厖�Ȃ��Ƃ́A���̍����ǂ̂悤�ȗv���Ő����Ă��邩�𗝉����邱�Ƃł���B�Ⴆ�A���㍂���v�����㏸�����Ƃ��悤�B

���㍂���v�������v�����㍂�ł���B

�܂��́A���v�����������̂��A���㍂�����������̂���c�����邱�ƂɂȂ�B

�������v�����������̂ł���A���㍂�ɕω����Ȃ���A��p�������������ƂɂȂ�B

�ǂ̂悤�Ȕ�p�����������̂��낤���H

���̌����͈ꎞ�I�Ȃ��̂Ȃ̂��H

�����̔�������������邱�Ƃɂ͂Ȃ�Ȃ����H

���낢�댟�����Ȃ���Ȃ�Ȃ��B

�����A���㍂�����������̂ł���A

����͂Ȃ����H�@

�������������̂��H�@

���㍂���������Ă����v������Ȃ����R�͉����H

���l�Ɍ������Ȃ���Ȃ�Ȃ��B

�����āA���l�̕ω��̗v�����A��ЂɂƂ���Good�Ȃ̂�Bad�Ȃ̂������ɂ߂Ă����Ȃ���Ȃ�Ȃ��B���̕ω��̗v���𗝉����邱�Ƃ��A���Z���𗝉������ōł��d�v�ƂȂ�B

�܂Ƃ�

���Z����ǂ݉��������ŁA�ȉ���4�̃|�C���g������B

�i�P�j���S��

�@�@����Ȏw�W��

�@�@���Ȏ��{�䗦

�@�@�����䗦

�i�Q�j���v��

�@�@����Ȏw�W��

�@�@���㍂���v��

�@�@�����Y���v��

�i�R�j������

�@�@����Ȏw�W��

�@�@�����Y��]��

�@�@1�l�����蔄�㍂�E1�l�����藘�v

�i�S�j������

�@�@����Ȏw�W��

�@�@������

�@�@���v��

�܂��A����ڐ��ł́A�ȉ��̎w�W���d�v�ł���B

�i�P�j�z������

�i�Q�j�z�������

�i�R�j�������v��

�i�S�j���������Y�{��

�����āA�ł��d�v�Ȃ��Ƃ́A�e�w�W�ɂ��āA�o�N��r�A���Ƒ��Д�r���s���A���l���ω������v���𗝉����邱�Ƃł���B

�i�P�j���S��

�@�@����Ȏw�W��

�@�@���Ȏ��{�䗦

�@�@�����䗦

�i�Q�j���v��

�@�@����Ȏw�W��

�@�@���㍂���v��

�@�@�����Y���v��

�i�R�j������

�@�@����Ȏw�W��

�@�@�����Y��]��

�@�@1�l�����蔄�㍂�E1�l�����藘�v

�i�S�j������

�@�@����Ȏw�W��

�@�@������

�@�@���v��

�܂��A����ڐ��ł́A�ȉ��̎w�W���d�v�ł���B

�i�P�j�z������

�i�Q�j�z�������

�i�R�j�������v��

�i�S�j���������Y�{��

�����āA�ł��d�v�Ȃ��Ƃ́A�e�w�W�ɂ��āA�o�N��r�A���Ƒ��Д�r���s���A���l���ω������v���𗝉����邱�Ƃł���B

![]() �@�@Tweet

�@�@Tweet

�@

�@ �l�b�g�r�W�l�X�̃��X�N��}���g���u���������@���m��

�@�@�@2015.12.12�@�@�@

�@�@�@2015.12.12�@�@�@

�K�^��͂ށI�ō��̏�ʂŏ��s����v���̕K���v�l�@

�@�@�@2015.12.10�@�@�@

�@�@�@2015.12.10�@�@�@

�������Z�Ɍq�����v�s����h�~�����@�i�R�j�w���Ɩ�

�@�@�@2015.12.9�@�@�@

�@�@�@2015.12.9�@�@�@

�N�Ƃ���O�ɒm���Ă����ׂ��������邽�߂̂V�̐S�\��

�@�@�@2015.12.8�@�@�@

�@�@�@2015.12.8�@�@�@

����ł̉�v�����Ɋւ����v�|�C���g��15���Ń}�X�^�[�I

�@�@�@2015.12.7�@�@�@

�@�@�@2015.12.7�@�@�@

�����`���̏�M����|�W�e�B�u�v�l��g�ɒ�����������I

�@�@�@2015.12.6�@�@�@

�@�@�@2015.12.6�@�@�@

���v�v��̍���ɕs���ȐԎ��܂Ȃ����v����_����

�@�@�@2015.12.5�@�@�@

�@�@�@2015.12.5�@�@�@

�L���[�R�s�[�I�ڋq�̐S��͂ݍs���𑣂��������t�̍���

�@�@�@2015.12.4�@�@�@

�@�@�@2015.12.4�@�@�@

�������Z�Ɍq�����v�s����h�~�����@�i�Q�j�̔��Ɩ�

�@�@�@2015.12.3�@�@�@

�@�@�@2015.12.3�@�@�@

�^�������邽�߂ɑ����̐����҂����H����|�W�e�B�u�v�l

�@�@�@2015.12.1�@�@�@

�@�@�@2015.12.1�@�@�@

�������Z�Ɍq�����v�s����h�~�����@�i�P�j���_

�@�@�@2015.11.30�@�@�@

�@�@�@2015.11.30�@�@�@

�ڋq�����s�[�^�[�ɂ���v���t�F�b�V���i���̂V�̗��V

�@�@�@2015.11.28�@�@�@

�@�@�@2015.11.28�@�@�@

���{��Ј����K���ȉ�Ж����H�Ƒn�ƎҎR�c���j���̖���

�@�@�@2015.11.27�@�@�@

�@�@�@2015.11.27�@�@�@

�r�W�l�X�̐��������E����_��Ȏv�l�ރA�C�f�A���z�@

�@�@�@2015.11.27�@�@�@

�@�@�@2015.11.27�@�@�@

�����قǃ��s�[�^�[��������ڋq����̐M����Z�p

�@�@�@2015.11.25�@�@�@

�@�@�@2015.11.25�@�@�@

�����X�K���I����ł̑��z�\���`��:�[���͐�̂āH

�@�@�@2015.11.12�@�@�@

�@�@�@2015.11.12�@�@�@

�N�ł�1���ԂŃ}�X�^�[�ł���r�W�l�X�ɕs���ȕ�L�̊�b

�@�@�@2015.11.11�@�@�@

�@�@�@2015.11.11�@�@�@

�O��K�C�h�I�č��y�щ�v�̐��Ƃł�����F��v�m�̎d��

�@�@�@2015.11.10�@�@�@

�@�@�@2015.11.10�@�@�@

�N�Ƃ̂��߂̂V���ԂŊȒP�ɉ�Ђ�ݗ�����S�X�e�b�v

�@�@�@2015.11.08�@�@�@

�@�@�@2015.11.08�@�@�@

�v���Ƃ��Đ������邽�߂ɂ͌��K���ׂ������`���̎d���̗��V

�@�@�@2015.11.06�@�@�@

�@�@�@2015.11.06�@�@�@

���т��グ��v���t�F�b�V���i�������H���鐬���ւ̂U�̏K��

�@�@�@2015.11.05�@�@�@

�@�@�@2015.11.05�@�@�@

���ꂾ���͊o���Ă�����������ł̎d�g�݂ƌv�Z���@

�@�@�@2015.10.12�@�@�@

�@�@�@2015.10.12�@�@�@

��L��m��Ȃ��Ă����Z����ǂ݉���4�̏d�v�|�C���g

�@�@�@2015.10.08�@�@�@

�@�@�@2015.10.08�@�@�@

�N�������ʂ��グ�Ďc�ƃ[����6���ɋA��6�̎d���p

�@�@�@2015.09.25

�@�@�@2015.09.25