HOME / �ŋ� / ���ꂾ���͊o���Ă�����������ł̎d�g�݂ƌv�Z���@

�@�@�@

![]() 2015.10.12

2015.10.12

���ꂾ���͊o���Ă�����������ł̎d�g�݂�

�v�Z���@

�@�@![]() �@�@Tweet

�@�@Tweet

�Ȃ��Ȃ�A�r�W�l�X�p�[�\���͉��炩�̌`�ŁA����łƊւ���������ł���B

���i�A���C�Ȃ��x�����Ă������łł��邪�A���̎d�g�݂͈ӊO�Ɨ�������Ă��Ȃ��B�����A����ӂ�Ȓm���ɂ���Ďv�������Ȃ��s���v���邱�Ƃ�����̂ŁA���̋@��Ƀ|�C���g�����Ă��炢�����B

Contents

1. ����łƂ�

�@1-1 ���Ǝ҂Ƃ��@/�@1-2 ���ƂƂ��@/�@1-3 �Ή��čs���Ƃ��@/�@

�@1-4 ���Y�̏��n�A�ݕt�y�і̒Ƃ��@/�@1-5 �A������@/�@1-6 �ԐڐłƂ�

2. ����ł̔[�t�ƕ��S�̎d�g��

3. ����̕���

�@3-1 �ېŎ���@/�@3-2 ��ېŎ���@/�@3-3 �s�ېŎ���@/�@3-4 �ƐŎ���@

4. �ېŎ���̔���

�@4-1 ����ނ����@/�@4-2 �A������̔����@/�@��������̔����@

5. �ېŕW���y�ѐŗ��@

6. �Ŋz�̌v�Z���@�@

�@6-1 �v�Z���@/�@6-2 �d���T���Ŋz�̌v�Z�@/�@6-3 �ېŔ��㊄���@

7. �������Ǝ҂ɑ�������@

�@7-1 �[�ŋ`���̖Ə��@/�@7-2 �ȈՉېŐ��x�@

8. �܂Ƃ�

1. ����łƂ�

�����킩��ɂ����̂ŁA1���������B

1-1 ���Ǝ҂Ƃ�

1-1 ���Ǝ҂Ƃ�

���Ǝ҂Ƃ́A�l���Ǝ҂Ɩ@�l�̂��Ƃ������B�l���Ǝ҂́A�Ⴆ�A���������Ă���l�A��t��ٌ�m�Ƃ������T�[�r�X�҂̂��Ƃł���B�@�l�Ƃ́A���R�l�i�����\�͂��F�߂���Љ�I���݂Ƃ��Ă̐l�Ԃ̂��Ɓj�ȊO�Ŗ@���㌠���`���̎�̂ƂȂ鎑�i��L���鑶�݂̂��Ƃł���B������ЁA����s���{���E�s�����A��Ö@�l�A�@���@�l�Ȃǂ��낢�날��B 1-2 ���ƂƂ�

������ނ̂��Ƃ�Ɨ����āA�p���I�ɁA�J��Ԃ��A�s�����Ƃł���B 1-3 �Ή��čs���Ƃ�

�ȒP�Ɍ�������������čs�����Ƃ������B���i��̔�����Ώ��i������A�T�[�r�X�������̕�V��������Ƃ������Ƃł���B 1-4 ���Y�̏��n�A�ݕt�y�і̒Ƃ�

���Y�̏��n�́A�Ⴆ�Ώ��i�̔̔��̂��Ƃł���B���Y�̑ݕt�́A�Ⴆ�Ύ������̑ݕt�̂��Ƃł���B�̒́A�Ⴆ�Ώh���T�[�r�X�̒ł���B 1-5 �A�����

�A������͏���ł̉ېőΏۂƂȂ�B�����ŏ����邩��ł���B����A�A�o����͖ƐłƂȂ�B�O���ŏ�������͉̂ېł̑ΏۂƂ��Ȃ�����ł���B 1-6 �ԐڐłƂ�

�ŋ���[�߂�ҁi�[�Ŏҁj�Ɛŋ��S����ҁi�S�Ŏҁj�Ƃ��قȂ�ł̂��Ƃł���B����ł̕��S�҂͏���҂ł���A���Ǝ҂�����ł�[�t���邱�ƂɂȂ�B2. ����ł̔[�t�ƕ��S�̎d�g��

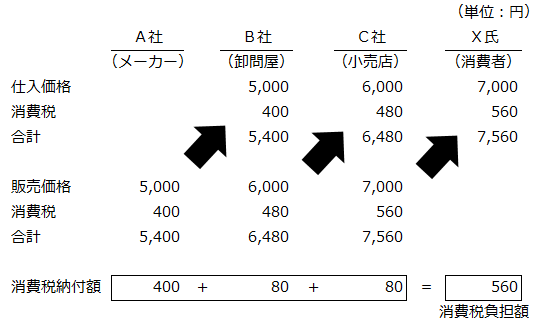

�b�Ђ́A1,000�~�̗��v���̂��đ��7,000�~�A�����560�~�A���v7,560�~�ŏ���҂ł���w���ɔ̔������B

�`�Ђ�400�~�̏���ł�[�t���邱�ƂɂȂ�B�a�Ђ�80�~�i480�~�|400�~�j�̏���ł�[�t���邱�ƂɂȂ�B�����āA�b�Ђ�80�~�i560�~�|480�~�j�̏���ł�[�t���邱�ƂɂȂ�B

�`�ЁA�a�Ћy�тb�Ђ̔[�t�Ŋz�̍��v�́A560�~�i400�~�{80�~�{80�~�j�ƂȂ�B����͂w�������7,000�~�̐��i�ɑ��Ďx�����������560�~�ɑ�������B

���̐}���݂Ă��炦�킩�邪�A���ǁA�����560�~�́A�w�������S���Ă���A�`�ЁA�a�Ћy�тb�Ђ́A�P�ɗa����������ł�[�t���Ă���ɂ����Ȃ��B���̂悤�ɔ[�Ŏ҂ƕ��S�҂��قȂ邱�Ƃ���A����ł͊ԐڐłɂȂ�B

3. ����̕���

3-1 �ېŎ��

�����ɂ����Ď��Ǝ҂����ƂƂ��đΉ��čs�����Y�̏��n�A�ݕt���y�і̒��тɗA������̂��Ƃł���B 3-2 ��ېŎ��

�����ɂ����Ď��Ǝ҂����ƂƂ��đΉ��čs�����Y�̏��n���̎���ł����Ă��A�ېőΏۂƂ��ĂȂ��܂Ȃ����̂���I���n�������ł��ېł��Ȃ�����̂��Ƃł���B����Ŋ�{�ʒB�ł́A��ېŎ���Ƃ��āA�ȉ���13���ڂ���Ă���B

1.�@�y�n���̏��n�y�ёݕt���W

2.�@�L���،����y�юx����i�̏��n���W

3.�@���q��Ή��Ƃ���ݕt�����W

4.�@�X�؎�ޓ��y�ѕ��i�؎蓙�̏��n�W

5.�@�����̎萔���y�ъO���בƖ����W

6.�@��Â̋��t���W

7.�@�Љ�����Ɠ��W

8.�@���Y�ɌW�鎑�Y�̏��n��

9.�@���������͉Α�����Ή��Ƃ���̒W

10. �g�̏�Q�җp���i�̏��n���W

11. �w�Z����W

12. ���ȗp�}���̏��n�W

13. �Z��̑ݕt���W

3-3 �s�ېŎ��

�ېŎ���ɊY�����Ȃ�����̂��Ƃł���B�Ⴆ�A��t�Ȃǂ̑Ή����̂Ȃ�����⍑�O������Y������B 3-4 �ƐŎ��

�ېŎ��Y�̏��n���ɊY�����邪�A�O���ŏ������̂ɂ͉ېł��Ȃ��Ƃ̍l���Ɋ�Â��A���̔���ɂ��ď���ł��Ə�����鏤�i�̗A�o��C�O���Ǝ҂ւ̃T�[�r�X�Ȃǂ̗A�o�ގ�����̂��Ƃł���B

4. �ېŎ���̔���

![]()

4-1 ����ނ���

���ɁA�������������A�A�o����A�A������y�э��O����ɕ��ނ���B����ɂ��A�A�o����͖ƐŎ���Ƃ��āA���O����͕s�ېŎ���Ƃ��ď������邱�ƂɂȂ�B

4-2 �A������̔���

�A������̉ېőΏۂ́A�u���ƂƂ��đΉ��čs����v���̂Ɍ����Ȃ��B�����̏ꍇ�⎖�ƂƂ��čs���Ȃ��ꍇ���ېł̑ΏۂƂȂ�B�܂�A�l�I�Ɉ��p����ړI�Ń��C����A�������Ƃ��Ă��ېł����B���������āA�s�ېŎ���͂Ȃ��B����Ŗ@��4���2���ɂ́A�u�ېŒn�悩����������O���ݕ��ɂ́A���̖@���ɂ��A����ł��ۂ���v�Ƃ���B

�������A����Ŗ@��6���2���i�u�ېŒn�悩����������O���ݕ��̂����A�ʕ\��Q�Ɍf������̂ɂ́A����ł��ۂ��Ȃ��v�j�ŁA��ېŎ����݂��Ă���B

����Ŗ@���ʕ\��2��

1.�@�L���،���.

2.�@�X�؎��

3.�@��

4.�@�؎�

5.�@���i�؎蓙

6.�@�g�̏�Q�җp���i

7.�@���ȗp�}��

4-3 ��������̔���

�܂��A��������̔�ېŎ��13���ڂɊY�����邩�ۂ�����������B�Y������A���̎���͔�ېŎ���Ƃ��ď�������B

���ɁA��ېŎ���ɊY�����Ȃ�����ɂ��āA�ېŎ���ɊY�����邩�ۂ�����������B

��̓I�ɂ́A�u�����ɂ����Ď��Ǝ҂����ƂƂ��đΉ��čs�����Y�̏��n�A�ݕt���y�і̒v�ɊY�����������ǂ�������������B

5. �ېŕW���y�ѐŗ�

�Ȃ��A�A������̉ېŕW���́A�ʼnېʼn��i�ɏ���ňȊO�̌ʏ���ł̊z�y�ъł̊z�����Z�������v�z�ł���B�i���ېŕW���́A�Ŋz�v�Z�̊�b�ƂȂ���z�̂��Ƃł���B�j

�ېŕW���ɏ悶��ŗ��́A����27�N4��1�����݁A�ȉ��̂Ƃ���ł���B

6. �Ŋz�̌v�Z���@

6-1 �v�Z��

����ł̔[�t�z�͈ȉ��̎Z���Ɋ�Â��Čv�Z�����B�����ʓ|����������������Ƃ������ė~�����B�y����Łz

����ł̔[�t�Ŋz���@�ېŔ���ɌW�����Ŋz�|�A�ېŎd���ɌW�����Ŋz

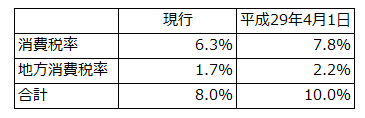

�@�ېŔ���ɌW�����Ŋz���ېŔ��㍂�i�Ŕ��j�~6.3��

�A�ېŎd���ɌW�����Ŋz���ېŎd�����i�ō��j�~6.3��108

�y�n������Łz

�n������ł̔[�t�Ŋz������ł̔[�t�Ŋz�~17��63

6-2 �d���T���Ŋz�̌v�Z

�ېŔ��グ�ɌW�����Ŋz����T������ېŎd����ɌW�����Ŋz�i�ȉ��u�d���T���Ŋz�v�Ƃ����B�j�̌v�Z���@�ɂ́A�ȉ���2�̃P�[�X������B�i�P�j���̉ېŊ��Ԓ��̉ېŔ��㍂��5���~�ȉ��A���A�ېŔ��㊄����95���ȏ�̏ꍇ

�ېŊ��Ԓ��̉ېŔ��グ�ɌW�����Ŋz����A���̉ېŊ��Ԓ��̉ېŎd����ɌW�����Ŋz�̑S�z���T������B

�i�Q�j�ېŊ��Ԓ��̉ېŔ��㍂��5���~�����͉ېŔ��㊄����95�������̏ꍇ

�ېŊ��Ԓ��̉ېŔ��グ�ɌW�����Ŋz����A�ېŔ��グ�ɑΉ�����ېŎd����ɌW�����Ŋz�����݂̂��T������B

�Ȃ��A�ېŔ���ɑΉ�����ېŎd����ɌW�����Ŋz�̎Z����@�ɂ͈ȉ���2�̕��@������B

�@�ʑΉ�����

�ېŎd����ɌW�����Ŋz��3�ɋ敪����B

�A�@�ېŔ��グ�ɂ̂ݑΉ�����ېŎd����

�C�@��ېŔ��グ�ɂ̂ݑΉ�����ېŎd����

�E�@�ېŔ��グ�Ɣ�ېŔ��グ�ɋ��ʂ��đΉ�����ېŎd����

�i�Z���j�d���T���Ŋz���A�{�i�E�~�ېŔ��㊄���j

�A�ꊇ���z������

�ʑΉ������̂悤�ɉېŎd����ɌW�����Ŋz��3�ɋ敪�ł��Ȃ��ꍇ�A�ꊇ���z���������̗p����B

�i�Z���j�d���T���Ŋz���ېŎd����ɌW�����Ŋz�~�ېŔ��㊄��

6-3 �ېŔ��㊄��

�i�Z���j�ېŔ��㊄�����ېŔ��㍂�i�Ŕ��j�������㍂�i�Ŕ��j�@�@�@�@�@�@�@�@�@�@���i�ېŎ���{�ƐŎ���j���i�ېŎ���{��ېŎ���{�ƐŎ���j

���s�ېŎ���͏���ł̓K�p�Ώۂł͂Ȃ����ߏ��O�����B

7. �������Ǝ҂ɑ������

7-1 �[�ŋ`���̖Ə�

���̉ېŊ��Ԃ̊���Ԃɂ�����ېŔ��㍂��1,000���~�ȉ��̎��Ǝ҂́A�[�ł̋`�����Ə������B�Ȃ��A���̉ېŊ��Ԃ̊���Ԃɂ�����ېŔ��㍂��1,000���~�ȉ��ł����Ă�������Ԃɂ�����ېŔ��㍂��1,000���~�����ꍇ�A���ېŊ��Ԃ���ېŎ��Ǝ҂ƂȂ�B�Ȃ��A�ېŊ��ԁA����ԁA������Ԃ̊W�͉��}�̂Ƃ���ł���B

�l���ƎҁF�ېŊ��Ԃ̑O�X�N�̂���

�@�l�@�@�@�F�ېŊ��Ԃ̑O�X���ƔN�x�̂���

�i������ԁj

�l���ƎҁF���̔N�̑O�N��1��1������6��30���܂ł̊��Ԃ̂���

�@�l�@�@�@�F���̎��ƔN�x�̑O���ƔN�x�J�n�̓��Ȍ�6�����̊��Ԃ̂���

�Ȃ��A�ƐŎ��Ǝ҂́A�d����ɂ�����������Ŋz�̍T�����ł��Ȃ��̂Ŋҕt�͎��Ȃ��B���̂��߁A�A�o�Ǝ҂̂悤�ɏ�Ɋҕt���������鎖�Ǝ҂́A�ƐŎ��Ǝ҂̗v�������Ă����Ƃ��Ă��ېŎ��Ǝ҂ƂȂ邱�Ƃ�I���ł���B

7-2 �ȈՉېŐ��x

����Ԃ̉ېŔ��㍂��5,000���~�ȉ��ŁA�ȈՉېŐ��x�̓K�p�̓͏o�������O�ɒ�o���Ă��鎖�Ǝ҂́A���ۂ̉ېŎd����ɌW�����Ŋz���v�Z���邱�ƂȂ��A�ېŔ��㍂����d���T���Ŋz���v�Z�ł���ȈՉېŐ��x�̓K�p���邱�Ƃ��ł���B�i�Z���j�d���T���Ŋz���ېŔ��グ�ɌW�����Ŋz�~�݂Ȃ��d����

�Ȃ��A�݂Ȃ��d�����́A�Ǝ킲�Ƃɉ��L�̂Ƃ����߂��Ă���B

���펖�Ɓi�����Ɓj�@�@�@90��

���펖�Ɓi�����Ɓj�@�@�@80��

��O�펖�Ɓi�����Ɠ��j�@�@70��

��l�펖�Ɓi���̑��̎��Ɓj60��

��펖�Ɓi�T�[�r�X�Ɠ��j50��

��Z�펖�Ɓi�s���Y�Ɓj�@�@40��

�ȈՉېŐ��x�́A���ۂ̉ېŎd����ɌW�����Ŋz���v�Z����K�v���Ȃ��̂ŁA�������ȕւł���B

�܂��A�݂Ȃ��d�����ɂ��Z�肳�ꂽ�d���T���Ŋz���A���ۂ̉ېŎd����ɌW�����Ŋz�����傫���Ȃ�A�ȈՉېŐ��x���̗p���邱�Ƃɂ��[�Ŋz�͌��邱�ƂɂȂ�B�������A�t�̏ꍇ�ɂ́A�ȈՉېŐ��x�̗̍p�ɂ��[�Ŋz�͑����邱�ƂɂȂ�B

�Ȃ��A�ȈՉېŐ��x���̗p����ɂ́A�ېŊ��Ԃ̊J�n�̓��̑O���܂łɁu����ŊȈՉېŐ��x�I��͏o���v��͂��o�Ȃ���Ȃ�Ȃ��B�܂��A�u����ŊȈՉېŐ��x�I��͏o���v���o����ƁA2�N�Ԃ͎��z�v�Z�ɂ��d���T���Ŋz���Z�肷����@�ɕύX���邱�Ƃ͂ł��Ȃ��Ȃ�̂Œ��ӂ��K�v�ł���B

8. �܂Ƃ�

����́A�ېŎ���A��ېŎ���A�s�ېŎ���y�іƐŎ����4�ɕ��ނł���B

���̂�������ł̉ېőΏۂ́A�ېŎ���ł���A�ېŎ�����ۂ��肷����@�ɂ��Ă���������B

�܂��A�Ŋz�v�Z�̃��W�b�N�ƒ������Ǝ҂ɑ������ɂ��Ă����������B

���Â����{�I�Ȏ����ł���̂ŁA�m���Ƀ}�X�^�[���Ă����ė~�����B

![]() �@�@Tweet

�@�@Tweet

�@

�@ �@�@�@2015.12.12�@�@�@

�@�@�@2015.12.10�@�@�@

�@�@�@2015.12.9�@�@�@

�@�@�@2015.12.8�@�@�@

�@�@�@2015.12.7�@�@�@

�@�@�@2015.12.6�@�@�@

�@�@�@2015.12.5�@�@�@

�@�@�@2015.12.4�@�@�@

�@�@�@2015.12.3�@�@�@

�@�@�@2015.12.1�@�@�@

�@�@�@2015.11.30�@�@�@

�@�@�@2015.11.28�@�@�@

�@�@�@2015.11.27�@�@�@

�@�@�@2015.11.27�@�@�@

�@�@�@2015.11.25�@�@�@

�@�@�@2015.11.12�@�@�@

�@�@�@2015.11.11�@�@�@

�@�@�@2015.11.10�@�@�@

�@�@�@2015.11.08�@�@�@

�@�@�@2015.11.06�@�@�@

�@�@�@2015.11.05�@�@�@

�@�@�@2015.10.12�@�@�@

�@�@�@2015.10.08�@�@�@

�@�@�@2015.09.25