HOME / ��v / �N�ł�1���ԂŃ}�X�^�[�ł���r�W�l�X�ɕs���ȕ�L�̊�b

�@�@�@

![]() 2015.11.11

2015.11.11

�N�ł�1���ԂŃ}�X�^�[�ł���r�W�l�X��

�s���ȕ�L�̊�b

�@�@![]() �@�@Tweet

�@�@Tweet

��L�Ƃ����ƍŏ�������ӎ������l�������B�܂��A1�x�̓`�������W�������̂̓r���ō��܂����l�������B

����ł��r�W�l�X�ɂ����āA��L���v�̍l��������������Ɛg�ɒ����Ă���ƁA�{���ɂ��낢��ȂƂ���Ŗ��ɗ��B

�t�������A��L��m��Ȃ��ƁA�{���̈Ӗ��ŁA�r�W�l�X�𗝉����Ă���Ƃ͂����Ȃ��̂��낤�B

�����ŁA����܂ŕ�L���h�����Ă����l�����ɁA������₷���A�����ēr���œ����o���Ȃ��悤�ɁA���̊�b���������B

�ڕW��1���Ԃł���B����A�W�����Ď��g��ŗ~�����B

����ł��r�W�l�X�ɂ����āA��L���v�̍l��������������Ɛg�ɒ����Ă���ƁA�{���ɂ��낢��ȂƂ���Ŗ��ɗ��B

�t�������A��L��m��Ȃ��ƁA�{���̈Ӗ��ŁA�r�W�l�X�𗝉����Ă���Ƃ͂����Ȃ��̂��낤�B

�����ŁA����܂ŕ�L���h�����Ă����l�����ɁA������₷���A�����ēr���œ����o���Ȃ��悤�ɁA���̊�b���������B

�ڕW��1���Ԃł���B����A�W�����Ď��g��ŗ~�����B

1. ��L�̑S�̑�

�@1-1 ��L�̖ړI�@/�@1-2 �d���@/�@1-3 ����Ȗ��@/�@1-4 5�̃O���[�v

�@1-5 �������\�i�ݎؑΏƕ\�Ƒ��v�v�Z���j

2. �ݎؑΏƕ\

�@2-1 ���Y�@/�@2-2 �����@/�@2-3 �����Y�i���{�j

3. ���v�v�Z��

�@3-1 ���v�@/�@3-2 ��p�@

4. �d��̊�b

�@4-1 ��������E�ɕ����� �@/�@4-2 �d��̃��[���@/�@4-3 ��̓I�Ȏd���

5. �������\�̍쐬

�@5-1 �����茳���@/�@5-2 ���Z����

6. �܂Ƃ�

1. ��L�̑S�̑�

�܂��́A��L�̑S�̑����T�ς���B

�ׂ������Ƃ���ɖڂ��s���Ɠr���Ō��ɂȂ��Ă��܂��̂ŁA��L�Ƃ͂ǂ��������̂������ƂȂ��ł����̂Ŕc�����ė~�����B

���Ȃ��͍����̏o��������L�ɏ������߂Ă��邩������Ȃ��B����͍����N���������Ƃ��L�^���Ă����āA��������̎��ɓǂݕԂ����Ƃ�z�肵�Ă���B

��Ђ⎖�Ǝ傪�s������ɂ��Ă��A�L�^���Ƃ��Ă����K�v������B

���L�͎����������ǂ�ł킩������̂ŏ������͎��R�����A����̋L�^�͊W�ґS�����킩����̂łȂ���Ȃ�Ȃ��B

����̊W�҂����ꂼ�ꎩ�R�Ɏ�����L�^���Ă��ẮA�����������킩��Ȃ��Ȃ��Ă��܂��B�����ŁA���̃��[����݂��ċL�^���邱�ƂɂȂ����B

���̋L�^���邽�߂̃��[������L�ł���B

�ŏ��͂����̏o����ɒ��ڂ��Ď�����L�^���ꂽ�B

�������������C���[�W���Ă��炦�Ε�����Ղ����낤�B

�Ƃ��낪�A���̕��@�ł́A�����̓����͂킩���Ă��A���̂������ǂ����ē������ꂽ�̂��A�ǂ̂悤�Ȃ��Ƃɂ������g�����̂����킩��ɂ��������B

�����ŁA���̂����̓����̈Ӗ����ꏏ�ɋL�^������@���l����ꂽ�B

���������̓�ʐ��Ƃ����B

�܂�A�����̑����Ƃ�����ʂƂ����̑����������Ă���v���Ƃ�����ʂł���B

������ɋL�^������@�ɂ��Đ�������B

����̓�ʐ�����x�ɋL�^���邽�߂̎�i���d��ł���B

�ł́A��̓I�ɂǂ̂悤�ɍs�����݂Ă������B

��j

�i�P�j���i3,500�~���d���ꂽ�B

�i�Q�j���i10,000�~��̔������B

�i�R�j�d�ԑ�500�~���x�������B

����̓�ʐ����L�^����̂ŁA��x�ɂQ�̂��Ƃ��L�^���邱�ƂɂȂ�B

�����ɋL�^������̂ƉE���ɋL�^������̂Ƃ������[��������ꂽ

�������u�ؕ��v�A�E�����u�ݕ��v�Ƃ�ԁB�P�Ȃ閼�̂ł����ē��ɈӖ��͂Ȃ��B

�i�P�j�@�i�ؕ��j�d���@�@3,500�~�@�@�@�i�ݕ��j�����@�@�@3,500�~

�i�Q�j�@�i�ؕ��j���� �@10,000�~ �@�@�@�i�ݕ��j����@�@10,000�~

�i�R�j�@�i�ؕ��j��ʔ�@�@500�~�@�@�@�i�ݕ��j�����@�@�@�@500�~

�����������Ă�����ؕ��i�����j�ɋL�^���A�������o�Ă�������ݕ��i�E���j�ɋL�ڂ���Ƃ������[���ł���B

�i�P�j�ł́A���i���d���ꂽ���炨�����o�Ă������B

�i�Q�j�ł́A���i�グ�����炨���������Ă����B

�i�R�j�ł́A��ʔ�Ƃ��Ďx���������炨�����o�Ă������B

�������邱�Ƃɂ��A�����̓��������łȂ��������������v�����ꏏ�ɋL�^�ł���B

�d��̃��[���ɂ��ẮA��ł܂��ڂ�����������̂ŁA�����ł́A���E�ɋL�^���邱�Ƃ��o���ė~�����B

�L�^������ɂ͂Q�̗v�f���K�v�ɂȂ�B

�P�͋��z�ł���A�����P�͎���̓��e�ł���B

���̎���̓��e��\�����̂�����ȖڂƂ�ԁB

����l�́u�����v�ƋL�^���A����l�́u�����v�ƋL�^����B�܂�����l�́u�L���b�V���v�ƋL�^����̂ł�����ŕ������Ȃ��Ă��܂��B

�����Ŋ���Ȗڂ̖��̂ɂ��Ă���{�I�ɓ��ꂳ��Ă���B

��قǂ̗�ł����A�u�����v�A�u����v�A�u�d���v�A�u��ʔ�v������Ȗڂł���B

����Ȗڂɂ́A�l�X�Ȃ��̂����邪�A�����͑傫���ȉ��̂T�̃O���[�v�ɕ��ނ����B

�i�P�j���Y�O���[�v

�i�Q�j���O���[�v

�i�R�j�����Y�i���{�j�O���[�v

�i�S�j���v�O���[�v

�i�T�j��p�O���[�v

��قǂ̗�ɂ���������Ȗڂ́A�ȉ��̃O���[�v�ɂ��ꂼ�ꑮ���邱�ƂɂȂ�B

�u�����v�F���Y�O���[�v

�u����v�F���v�O���[�v

�u�d���v�F��p�O���[�v

�u��ʔ�v�F��p�O���[�v

�����ł́A����Ȗڂɂ͂T�̃O���[�v�����邱�Ƃ𗝉����Ă����ė~�����B

��L�́A����ȖڂƋ��z�Ŏ�����L�^���Ă����B�P�N�Ԍo�߂���Ɩc��Ȑ��̎�����L�^����邱�ƂɂȂ�B�����A�d�����ׂ邾���ł́A����̌��ʂ��ǂ��ł������̂��͂킩��Ȃ��B

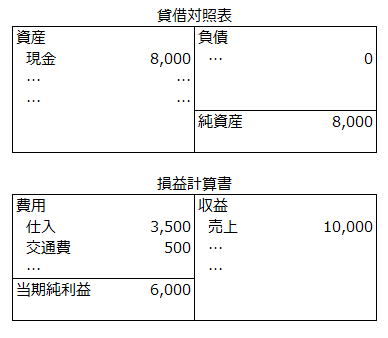

�����ŁA����Ȗڂ��T�̃O���[�v�ɕ��ނ�����ŁA����Ȗڂ��Ƃɋ��z���W�v���邱�ƂɂȂ�B���ꂪ�A�������\�i�ݎؑΏƕ\�Ƒ��v�v�Z���j�ł���B

�ݎؑΏƕ\�́A���Y�A���y�я����Y�i���{�j�ɑ����銨��Ȗڂ��W�߂��\�ł���B

���v�v�Z���́A���v�y�є�p�ɑ����銨��Ȗڂ��W�߂��\�ł���B

�ݎؑΏƕ\�Ƒ��v�v�Z����}������ƈȉ��̂Ƃ���ł���B

�ȏ�A��L�̑S�̑��𗝉����Ă���������v����Ɏ�����L�^���W�v����Ƃ������Ƃł���B

�ׂ������Ƃ���ɖڂ��s���Ɠr���Ō��ɂȂ��Ă��܂��̂ŁA��L�Ƃ͂ǂ��������̂������ƂȂ��ł����̂Ŕc�����ė~�����B

1-1 ��L�̖ړI

1-1 ��L�̖ړI

���Ȃ��͍����̏o��������L�ɏ������߂Ă��邩������Ȃ��B����͍����N���������Ƃ��L�^���Ă����āA��������̎��ɓǂݕԂ����Ƃ�z�肵�Ă���B��Ђ⎖�Ǝ傪�s������ɂ��Ă��A�L�^���Ƃ��Ă����K�v������B

���L�͎����������ǂ�ł킩������̂ŏ������͎��R�����A����̋L�^�͊W�ґS�����킩����̂łȂ���Ȃ�Ȃ��B

����̊W�҂����ꂼ�ꎩ�R�Ɏ�����L�^���Ă��ẮA�����������킩��Ȃ��Ȃ��Ă��܂��B�����ŁA���̃��[����݂��ċL�^���邱�ƂɂȂ����B

���̋L�^���邽�߂̃��[������L�ł���B

�ŏ��͂����̏o����ɒ��ڂ��Ď�����L�^���ꂽ�B

�������������C���[�W���Ă��炦�Ε�����Ղ����낤�B

| ���� | �o�� | �c�� | |

| �O���J�z | 2,000�~ | ||

| ���������@���� | 10,000�~ | 12,000�~ | |

| ���������@��ʔ� | 500�~ | 11,500�~ | |

| ���������@�d�� | 3,500�~ | 8,000�~ | |

| �����J�z | 10,000�~ | 4,000�~ | 8,000�~ |

�Ƃ��낪�A���̕��@�ł́A�����̓����͂킩���Ă��A���̂������ǂ����ē������ꂽ�̂��A�ǂ̂悤�Ȃ��Ƃɂ������g�����̂����킩��ɂ��������B

�����ŁA���̂����̓����̈Ӗ����ꏏ�ɋL�^������@���l����ꂽ�B

���������̓�ʐ��Ƃ����B

�܂�A�����̑����Ƃ�����ʂƂ����̑����������Ă���v���Ƃ�����ʂł���B

������ɋL�^������@�ɂ��Đ�������B

1-2 �d��

����̓�ʐ�����x�ɋL�^���邽�߂̎�i���d��ł���B�ł́A��̓I�ɂǂ̂悤�ɍs�����݂Ă������B

��j

�i�P�j���i3,500�~���d���ꂽ�B

�i�Q�j���i10,000�~��̔������B

�i�R�j�d�ԑ�500�~���x�������B

����̓�ʐ����L�^����̂ŁA��x�ɂQ�̂��Ƃ��L�^���邱�ƂɂȂ�B

�����ɋL�^������̂ƉE���ɋL�^������̂Ƃ������[��������ꂽ

�������u�ؕ��v�A�E�����u�ݕ��v�Ƃ�ԁB�P�Ȃ閼�̂ł����ē��ɈӖ��͂Ȃ��B

�i�P�j�@�i�ؕ��j�d���@�@3,500�~�@�@�@�i�ݕ��j�����@�@�@3,500�~

�i�Q�j�@�i�ؕ��j���� �@10,000�~ �@�@�@�i�ݕ��j����@�@10,000�~

�i�R�j�@�i�ؕ��j��ʔ�@�@500�~�@�@�@�i�ݕ��j�����@�@�@�@500�~

�����������Ă�����ؕ��i�����j�ɋL�^���A�������o�Ă�������ݕ��i�E���j�ɋL�ڂ���Ƃ������[���ł���B

�i�P�j�ł́A���i���d���ꂽ���炨�����o�Ă������B

�i�Q�j�ł́A���i�グ�����炨���������Ă����B

�i�R�j�ł́A��ʔ�Ƃ��Ďx���������炨�����o�Ă������B

�������邱�Ƃɂ��A�����̓��������łȂ��������������v�����ꏏ�ɋL�^�ł���B

�d��̃��[���ɂ��ẮA��ł܂��ڂ�����������̂ŁA�����ł́A���E�ɋL�^���邱�Ƃ��o���ė~�����B

1-3 ����Ȗ�

�L�^������ɂ͂Q�̗v�f���K�v�ɂȂ�B�P�͋��z�ł���A�����P�͎���̓��e�ł���B

���̎���̓��e��\�����̂�����ȖڂƂ�ԁB

����l�́u�����v�ƋL�^���A����l�́u�����v�ƋL�^����B�܂�����l�́u�L���b�V���v�ƋL�^����̂ł�����ŕ������Ȃ��Ă��܂��B

�����Ŋ���Ȗڂ̖��̂ɂ��Ă���{�I�ɓ��ꂳ��Ă���B

��قǂ̗�ł����A�u�����v�A�u����v�A�u�d���v�A�u��ʔ�v������Ȗڂł���B

1-4 �T�̃O���[�v

����Ȗڂɂ́A�l�X�Ȃ��̂����邪�A�����͑傫���ȉ��̂T�̃O���[�v�ɕ��ނ����B�i�P�j���Y�O���[�v

�i�Q�j���O���[�v

�i�R�j�����Y�i���{�j�O���[�v

�i�S�j���v�O���[�v

�i�T�j��p�O���[�v

��قǂ̗�ɂ���������Ȗڂ́A�ȉ��̃O���[�v�ɂ��ꂼ�ꑮ���邱�ƂɂȂ�B

�u�����v�F���Y�O���[�v

�u����v�F���v�O���[�v

�u�d���v�F��p�O���[�v

�u��ʔ�v�F��p�O���[�v

�����ł́A����Ȗڂɂ͂T�̃O���[�v�����邱�Ƃ𗝉����Ă����ė~�����B

1-5 �������\�i�ݎؑΏƕ\�Ƒ��v�v�Z���j

��L�́A����ȖڂƋ��z�Ŏ�����L�^���Ă����B�P�N�Ԍo�߂���Ɩc��Ȑ��̎�����L�^����邱�ƂɂȂ�B�����A�d�����ׂ邾���ł́A����̌��ʂ��ǂ��ł������̂��͂킩��Ȃ��B�����ŁA����Ȗڂ��T�̃O���[�v�ɕ��ނ�����ŁA����Ȗڂ��Ƃɋ��z���W�v���邱�ƂɂȂ�B���ꂪ�A�������\�i�ݎؑΏƕ\�Ƒ��v�v�Z���j�ł���B

�ݎؑΏƕ\�́A���Y�A���y�я����Y�i���{�j�ɑ����銨��Ȗڂ��W�߂��\�ł���B

���v�v�Z���́A���v�y�є�p�ɑ����銨��Ȗڂ��W�߂��\�ł���B

�ݎؑΏƕ\�Ƒ��v�v�Z����}������ƈȉ��̂Ƃ���ł���B

�ȏ�A��L�̑S�̑��𗝉����Ă���������v����Ɏ�����L�^���W�v����Ƃ������Ƃł���B

2. �ݎؑΏƕ\

����ł́A�ݎؑΏƕ\�ɂ��Đ�������B

�ݎؑΏƕ\�́A�ꌾ�ł����ƍ�����Ԃ�\���������\�ł���B

���Y�̏A���̏����Ď��Y�ƕ��̍��z�ł��鏃���Y�i���{�j�̏�\���B

���Y�Ƃ͉�Ђ����L���Ă��邨���╨�A���Ƃ��������������ɂ������̂������B

���Y�O���[�v�ɂ́A�Ⴆ�A�ȉ��̂悤�Ȋ���Ȗڂ������Ă���B

������

���a��

������`�i���i����Ƃ��Ď������`�j

�����|���i���i��̔������ۂ̑������錠���j

���L���،�

���ݕt���i�݂��������̕ԍς��錠���j

�����������i�������錠���j

�������i���֕��������������錠���j

���y�n

������

���ԗ��^����

�����i

�Ȃ�

���Ƃ́A��Ђ������x����Ȃ���Ȃ�Ȃ��`���̂��Ƃł���B

���O���[�v�ɂ́A�Ⴆ�A�ȉ��̂悤�Ȋ���Ȗڂ������Ă���B

���x����`

�����|��

��������

���ؓ���

���a���

�Ȃ�

�����Y�i���{�j�Ƃ́A���Y���畉���T���������̂ł���A�����̍��Y��\���B

�����Y�i���{�j�O���[�v�ɂ́A�Ⴆ�A�ȉ��̂悤�Ȋ���Ȗڂ������Ă���B

�����{��

�����{������

�����v������

���C�Ӑϗ���

�Ȃ�

�ݎؑΏƕ\�́A�ꌾ�ł����ƍ�����Ԃ�\���������\�ł���B

���Y�̏A���̏����Ď��Y�ƕ��̍��z�ł��鏃���Y�i���{�j�̏�\���B

2-1 ���Y

���Y�Ƃ͉�Ђ����L���Ă��邨���╨�A���Ƃ��������������ɂ������̂������B���Y�O���[�v�ɂ́A�Ⴆ�A�ȉ��̂悤�Ȋ���Ȗڂ������Ă���B

������

���a��

������`�i���i����Ƃ��Ď������`�j

�����|���i���i��̔������ۂ̑������錠���j

���L���،�

���ݕt���i�݂��������̕ԍς��錠���j

�����������i�������錠���j

�������i���֕��������������錠���j

���y�n

������

���ԗ��^����

�����i

�Ȃ�

2-2 ����

���Ƃ́A��Ђ������x����Ȃ���Ȃ�Ȃ��`���̂��Ƃł���B���O���[�v�ɂ́A�Ⴆ�A�ȉ��̂悤�Ȋ���Ȗڂ������Ă���B

���x����`

�����|��

��������

���ؓ���

���a���

�Ȃ�

2-3 �����Y�i���{�j

�����Y�i���{�j�Ƃ́A���Y���畉���T���������̂ł���A�����̍��Y��\���B�����Y�i���{�j�O���[�v�ɂ́A�Ⴆ�A�ȉ��̂悤�Ȋ���Ȗڂ������Ă���B

�����{��

�����{������

�����v������

���C�Ӑϗ���

�Ȃ�

3. ���v�v�Z��

����ł́A���v�v�Z���ɂ��Đ�������B

���v�v�Z���́A�ꌾ�ł����ƌo�c���т�\���������\�ł���B

���v�Ɣ�p����\������Ă���A���v�����p���T���������̂����v�ƂȂ�B

���v�Ƃ́A�ȒP�ɂ����Ɖ�Ђ̉҂��̂��Ƃł���B

���i��̔������甄��Ƃ����v��������A�����̔z��������z�����Ƃ������v�������邱�ƂɂȂ�B

���v�O���[�v�ɂ́A�Ⴆ�A�ȉ��̂悤�Ȋ���Ȗڂ������Ă���B

������

�����z����

����旘��

�Ȃ�

��p�Ƃ́A�ȒP�ɂ����Ǝ��v�ݏo�����߂ɂ����鏔�o��̂��Ƃł���B

��p�O���[�v�ɂ́A�Ⴆ�A�ȉ��̂悤�Ȋ���Ȗڂ������Ă���B

���d��

������

���ʐM��

���������M��

����ʔ�

���������p��

���x������

�Ȃ�

���v�v�Z���́A�ꌾ�ł����ƌo�c���т�\���������\�ł���B

���v�Ɣ�p����\������Ă���A���v�����p���T���������̂����v�ƂȂ�B

3-1 ���v

���v�Ƃ́A�ȒP�ɂ����Ɖ�Ђ̉҂��̂��Ƃł���B���i��̔������甄��Ƃ����v��������A�����̔z��������z�����Ƃ������v�������邱�ƂɂȂ�B

���v�O���[�v�ɂ́A�Ⴆ�A�ȉ��̂悤�Ȋ���Ȗڂ������Ă���B

������

�����z����

����旘��

�Ȃ�

3-2 ��p

��p�Ƃ́A�ȒP�ɂ����Ǝ��v�ݏo�����߂ɂ����鏔�o��̂��Ƃł���B��p�O���[�v�ɂ́A�Ⴆ�A�ȉ��̂悤�Ȋ���Ȗڂ������Ă���B

���d��

������

���ʐM��

���������M��

����ʔ�

���������p��

���x������

�Ȃ�

4. �d��̊�b

4-1 ��������E�ɕ�����

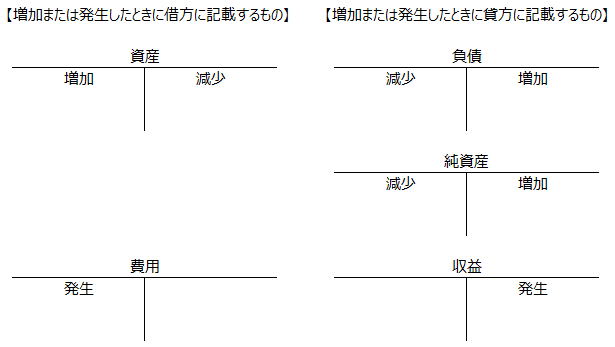

�d����s����ŏd�v�Ȃ��Ƃ́A������ǂ̂悤�ɂQ�̗v�f�ɕ����邩�l���邱�Ƃł���B�d��́A�����Ă݂�A����̓��e������Ȗڂɓ��Ă͂߂āA�ؕ��i�����j�Ƒݕ��i�E���j�ɐU�蕪�����Ƃł���B

4-2 �d��̃��[��

�d����s����ŁA�ł��d�v�ȃ��[���͂W����B������m���Ƀ}�X�^�[���ė~�����B

�i�P�j���Y������������ؕ��ɋL�ڂ���

�i�Q�j���Y������������ݕ��ɋL�ڂ���

�i�R�j��������������ݕ��ɋL�ڂ���

�i�S�j��������������ؕ��ɋL�ڂ���

�i�T�j�����Y�i���{�j������������ݕ��ɋL�ڂ���

�i�U�j�����Y�i���{�j������������ؕ��ɋL�ڂ���

�i�V�j���v������������ݕ��ɋL�ڂ���

�i�W�j��p������������ؕ��ɋL�ڂ���

�����A����ł͂Ȃ��Ȃ��o����̂���������ł���B

���̂��߁A������������B

�y�����܂��͔��������Ƃ��Ɏؕ��ɋL�ڂ�����́z

�@���Y�̑���

�A��p�̔���

�y�����܂��͔��������Ƃ��ɑݕ��ɋL�ڂ�����́z

�B���̑���

�C�����Y�i���{�j�̑���

�D���v�̔���

�����ŁA�u1-5 �������\�i�ݎؑΏƕ\�Ƒ��v�v�Z���j�v�̐}���݂ė~�����B

�@���Y�y�чA��p�������i�ؕ��j�ɁA�B���A�C�����Y�i���{�j�y�чD���v���E���i�ݕ��j�ɋL�ڂ���Ă��邱�Ƃ��킩��B

4-3 ��̓I�Ȏd���

����ł͎d��̃��[���ɑ����āA��̓I�Ȏd�����݂Ă������Ƃɂ���B��j

�i�P�j����1,000�~�œy�n���w�������B

�i�Q�j2,000�~���ؓ��ꂽ�Ƃ����s�����ɓ������ꂽ�B

�i�R�j���Ƃ��n�߂�ɂ����茻��3,000�~�̏o�����s�����B

�i�S�j���i��4,000�~�Ŋ|�������B

�i�T�j�ؓ���5,000�~��a������ԍς����B

�i�U�j���i�d���̊|���6,000�~����`�Ŏx�������B

�i�V�j�������s��7,000�~��U�荞�B

�i�W�j����8,000�~��U�荞�B

�y�d��z

| �i�ؕ��j | �i�ݕ��j | |||

| �i�P�j | �y�n �i���Y�j |

1,000�~ �i�����j |

���� �i���Y�j |

1,000�~ �i�����j |

| �i�Q�j | �a�� �i���Y�j |

2,000�~ �i�����j |

�ؓ��� �i���j |

2,000�~ �i�����j |

| �i�R�j | ���� �i���Y�j |

3,000�~ �i�����j |

���{�� �i�����Y�j |

3,000�~ �i�����j |

| �i�S�j | ���|�� �i���Y�j |

4,000�~ �i�����j |

���� �i���v�j |

4,000�~ �i�����j |

| �i�T�j | �ؓ��� �i���j |

5,000�~ �i�����j |

�a�� �i���Y�j |

5,000�~ �i�����j |

| �i�U�j | ���|�� �i���j |

6,000�~ �i�����j |

�x����` �i���j |

6,000�~ �i�����j |

| �i�V�j | ���{�� �i�����Y�j |

7,000�~ �i�����j |

�a�� �i���Y�j |

7,000�~ �i�����j |

| �i�W�j | ���� �i��p�j |

8,000�~ �i�����j |

�a�� �i���Y�j |

8,000�~ �i�����j |

�d��ɂ����鎑�Y�A���A�����Y�A���v�y�є�p�̑����A�����y�є����̑g�ݍ��킹�̃p�^�[���͊�{�I�ɏ�L�̂W�ʂ�ł��邱�Ƃɗ��ӂ��ė~�����B

������o������A���Ƃ͂��낢��Ȏ���ɂ������āA�d��Ɋ���Ă��炢�����B

5. �������\�̍쐬

�������\�i�ݎؑΏƕ\�y�ё��v�v�Z���j�͎���L�^������Ȗڂ��ƂɏW�v�������̂ł���B

�W�v�ɂ������ẮA�e����Ȗڂ��Ƃɑ����茳���ɂ����Ď�����W��K�v������B

�����茳���́A�e����Ȗڂ��ƂɎ�����W�����̂ł���B

�������ɂƂ��Đ}������ƈȉ��̂Ƃ���ł���B

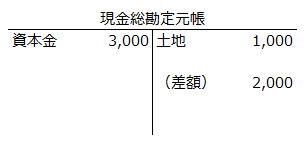

�u4-3 ��̓I�Ȏd���v�ɂ����āA�i�P�j�œy�n���w���������Ƃɂ�茻����1,000�~�������Ă���A�i�R�j�ŏo�����������Ƃɂ�茻����3,000�~�������Ă���B

���������茳���̍����́A�i�R�j��3,000�~�������������āA���̑���ƂȂ銨��Ȗڂ́u���{���v�ł��邱�Ƃ������Ă���B

���l�ɁA�E���́A�i�P�j��1,000�~�������������āA���̑���ƂȂ銨��Ȗڂ́u�y�n�v�ł��邱�Ƃ������Ă���B

���̌��ʁA�����̎c���́A2,000�~�i3,000�~�|1,000�~�j�Ƃ������ƂɂȂ�B

����2,000�~���A�ݎؑΏƕ\�Ɍv�コ���B

����ł́A���Y�A���A�����Y�A���v�y�є�p�̊e�O���[�v�ɑ����銨��Ȗڂ̑����茳�����ǂ̂悤�ɋL�ڂ���邩���ȉ��ɐ}������B

�ȏ�̎葱�����o�āA�ݎؑΏƕ\�Ƒ��v�v�Z�����ł���̂����A�����P�ɁA������W�v���邾���ł͍������\�͊������Ȃ��B

�����ԁi�ʏ��1�N�ԁj�̎�����W�v�����̂��A���Z�������s���čŏI�I�ɍ������\���m�肳���邱�ƂɂȂ�B

���̌��Z���������A�l�X�ȏ������s��Ȃ���Ȃ�Ȃ��B

�����ł́A���Z���������Ȃ���Ȃ�Ȃ����Ƃ��o���ė~�����B

�����āA���Z�������ڂ�1�ł���A�������p�v�Z�ɂ��Đ�������B

�y�������p�v�Z�z

������i�N�x�̏��߁j��5,000,000�~�Ō������w�������B

���ϗp�N���i�g�p�ł�����ԁj��10�N�ł���B

���c�����z�i�ϗp�N�������������Ƃ��̉��l�j��0�~�ł���B

�������w���������̎d����l���Ă݂悤�B

���w�����̎d��

�i�ؕ��j�����@5,000,000�~�@�@�@�i�ݕ��j�a���@5,000,000�~

�@�@�@�@�i���Y�̑����j�@�@�@�@�@�@�@�@�@�i���Y�̌����j

��Ђ͌����𗘗p���Ĕ�����҂����B���������v�l���ɍv���������ƂɂȂ�B

���v�l���ɍv���������o��͔�p�ł���B

�Ƃ��낪�A���A�����͑S�Ď��Y�Ƃ��Čv�コ��Ă���B

���̌�����10�N�ԗ��p���邱�Ƃ��ł���B10�N�Ԃ̂����A�����͂���1�N���𗘗p���Ď��Ƃ��s�������ƂɂȂ�B���������āA�����̔���ɍv�������̂́A�����̉��l�̂�����1�N���Ƃ������ƂɂȂ�B

���̂��߁A5,000,000�~�̂�����10����1�i10�N�̂�����1�N���j�ł���500,000�~���A��p�Ƃ��Čv�シ�邽�߂̏������s���B���̔�p���������p��Ƃ����B

���������āA���Z���������Ƃ��āA�ȉ��̒ʂ茸�����p����v�シ�邽�߂̎d����s�����ƂɂȂ�B

�����Z�����d��

�i�ؕ��j�������p��@�@500,000�~�@�@�i�ݕ��j�����@�@500,000�~

�@�@�@�@�i��p�̔����j�@�@�@�@�@�@�@�@�@�@�@�i���Y�̌����j

�W�v�ɂ������ẮA�e����Ȗڂ��Ƃɑ����茳���ɂ����Ď�����W��K�v������B

5-1 �����茳��

�����茳���́A�e����Ȗڂ��ƂɎ�����W�����̂ł���B�������ɂƂ��Đ}������ƈȉ��̂Ƃ���ł���B

�u4-3 ��̓I�Ȏd���v�ɂ����āA�i�P�j�œy�n���w���������Ƃɂ�茻����1,000�~�������Ă���A�i�R�j�ŏo�����������Ƃɂ�茻����3,000�~�������Ă���B

���������茳���̍����́A�i�R�j��3,000�~�������������āA���̑���ƂȂ銨��Ȗڂ́u���{���v�ł��邱�Ƃ������Ă���B

���l�ɁA�E���́A�i�P�j��1,000�~�������������āA���̑���ƂȂ銨��Ȗڂ́u�y�n�v�ł��邱�Ƃ������Ă���B

���̌��ʁA�����̎c���́A2,000�~�i3,000�~�|1,000�~�j�Ƃ������ƂɂȂ�B

����2,000�~���A�ݎؑΏƕ\�Ɍv�コ���B

����ł́A���Y�A���A�����Y�A���v�y�є�p�̊e�O���[�v�ɑ����銨��Ȗڂ̑����茳�����ǂ̂悤�ɋL�ڂ���邩���ȉ��ɐ}������B

5-2 ���Z����

�ȏ�̎葱�����o�āA�ݎؑΏƕ\�Ƒ��v�v�Z�����ł���̂����A�����P�ɁA������W�v���邾���ł͍������\�͊������Ȃ��B�����ԁi�ʏ��1�N�ԁj�̎�����W�v�����̂��A���Z�������s���čŏI�I�ɍ������\���m�肳���邱�ƂɂȂ�B

���̌��Z���������A�l�X�ȏ������s��Ȃ���Ȃ�Ȃ��B

�����ł́A���Z���������Ȃ���Ȃ�Ȃ����Ƃ��o���ė~�����B

�����āA���Z�������ڂ�1�ł���A�������p�v�Z�ɂ��Đ�������B

�y�������p�v�Z�z

������i�N�x�̏��߁j��5,000,000�~�Ō������w�������B

���ϗp�N���i�g�p�ł�����ԁj��10�N�ł���B

���c�����z�i�ϗp�N�������������Ƃ��̉��l�j��0�~�ł���B

�������w���������̎d����l���Ă݂悤�B

���w�����̎d��

�i�ؕ��j�����@5,000,000�~�@�@�@�i�ݕ��j�a���@5,000,000�~

�@�@�@�@�i���Y�̑����j�@�@�@�@�@�@�@�@�@�i���Y�̌����j

��Ђ͌����𗘗p���Ĕ�����҂����B���������v�l���ɍv���������ƂɂȂ�B

���v�l���ɍv���������o��͔�p�ł���B

�Ƃ��낪�A���A�����͑S�Ď��Y�Ƃ��Čv�コ��Ă���B

���̌�����10�N�ԗ��p���邱�Ƃ��ł���B10�N�Ԃ̂����A�����͂���1�N���𗘗p���Ď��Ƃ��s�������ƂɂȂ�B���������āA�����̔���ɍv�������̂́A�����̉��l�̂�����1�N���Ƃ������ƂɂȂ�B

���̂��߁A5,000,000�~�̂�����10����1�i10�N�̂�����1�N���j�ł���500,000�~���A��p�Ƃ��Čv�シ�邽�߂̏������s���B���̔�p���������p��Ƃ����B

���������āA���Z���������Ƃ��āA�ȉ��̒ʂ茸�����p����v�シ�邽�߂̎d����s�����ƂɂȂ�B

�����Z�����d��

�i�ؕ��j�������p��@�@500,000�~�@�@�i�ݕ��j�����@�@500,000�~

�@�@�@�@�i��p�̔����j�@�@�@�@�@�@�@�@�@�@�@�i���Y�̌����j

�U. �܂Ƃ�

�ȏオ�A��L�̊�b�ł���B

�|�C���g�́A�ȉ��̂Ƃ���ł���̂ŁA��������ƃ}�X�^�[���ė~�����B

����L�̍ŏI�ڕW�͍������\�i�ݎؑΏƕ\�Ƒ��v�v�Z���j���쐬���邱�Ƃł���B

���ݎؑΏƕ\�́A���Y�A���y�я����Y����\�������B

�@���Y���畉���T���������̂������Y�ł���B

�@�ݎؑΏƕ\�͍�����Ԃ�\���B

�����v�v�Z���́A���v�y�є�p����\�������B

�@���v�����p���T���������̂����v�ł���B

�@���v�v�Z���͌o�c���т�\���B

�����Y�A���A�����Y�A���v�y�є�p�̂T�̃O���[�v��c�������ꂼ��̈Ӗ��𗝉�����B

���T�̃O���[�v�ɂǂ̂悤�Ȋ���Ȗڂ������Ă��邩�𗝉�����B

���d����s����ł̂W�̃��[���𗝉�����B

�|�C���g�́A�ȉ��̂Ƃ���ł���̂ŁA��������ƃ}�X�^�[���ė~�����B

����L�̍ŏI�ڕW�͍������\�i�ݎؑΏƕ\�Ƒ��v�v�Z���j���쐬���邱�Ƃł���B

���ݎؑΏƕ\�́A���Y�A���y�я����Y����\�������B

�@���Y���畉���T���������̂������Y�ł���B

�@�ݎؑΏƕ\�͍�����Ԃ�\���B

�����v�v�Z���́A���v�y�є�p����\�������B

�@���v�����p���T���������̂����v�ł���B

�@���v�v�Z���͌o�c���т�\���B

�����Y�A���A�����Y�A���v�y�є�p�̂T�̃O���[�v��c�������ꂼ��̈Ӗ��𗝉�����B

���T�̃O���[�v�ɂǂ̂悤�Ȋ���Ȗڂ������Ă��邩�𗝉�����B

���d����s����ł̂W�̃��[���𗝉�����B

![]() �@�@Tweet

�@�@Tweet

�@

�@

�@ �l�b�g�r�W�l�X�̃��X�N��}���g���u���������@���m��

�@�@�@2015.12.12�@�@�@

�@�@�@2015.12.12�@�@�@

�K�^��͂ށI�ō��̏�ʂŏ��s����v���̕K���v�l�@

�@�@�@2015.12.10�@�@�@

�@�@�@2015.12.10�@�@�@

�������Z�Ɍq�����v�s����h�~�����@�i�R�j�w���Ɩ�

�@�@�@2015.12.9�@�@�@

�@�@�@2015.12.9�@�@�@

�N�Ƃ���O�ɒm���Ă����ׂ��������邽�߂̂V�̐S�\��

�@�@�@2015.12.8�@�@�@

�@�@�@2015.12.8�@�@�@

����ł̉�v�����Ɋւ����v�|�C���g��15���Ń}�X�^�[�I

�@�@�@2015.12.7�@�@�@

�@�@�@2015.12.7�@�@�@

�����`���̏�M����|�W�e�B�u�v�l��g�ɒ�����������I

�@�@�@2015.12.6�@�@�@

�@�@�@2015.12.6�@�@�@

���v�v��̍���ɕs���ȐԎ��܂Ȃ����v����_����

�@�@�@2015.12.5�@�@�@

�@�@�@2015.12.5�@�@�@

�L���[�R�s�[�I�ڋq�̐S��͂ݍs���𑣂��������t�̍���

�@�@�@2015.12.4�@�@�@

�@�@�@2015.12.4�@�@�@

�������Z�Ɍq�����v�s����h�~�����@�i�Q�j�̔��Ɩ�

�@�@�@2015.12.3�@�@�@

�@�@�@2015.12.3�@�@�@

�^�������邽�߂ɑ����̐����҂����H����|�W�e�B�u�v�l

�@�@�@2015.12.1�@�@�@

�@�@�@2015.12.1�@�@�@

�������Z�Ɍq�����v�s����h�~�����@�i�P�j���_

�@�@�@2015.11.30�@�@�@

�@�@�@2015.11.30�@�@�@

�ڋq�����s�[�^�[�ɂ���v���t�F�b�V���i���̂V�̗��V

�@�@�@2015.11.28�@�@�@

�@�@�@2015.11.28�@�@�@

���{��Ј����K���ȉ�Ж����H�Ƒn�ƎҎR�c���j���̖���

�@�@�@2015.11.27�@�@�@

�@�@�@2015.11.27�@�@�@

�r�W�l�X�̐��������E����_��Ȏv�l�ރA�C�f�A���z�@

�@�@�@2015.11.27�@�@�@

�@�@�@2015.11.27�@�@�@

�����قǃ��s�[�^�[��������ڋq����̐M����Z�p

�@�@�@2015.11.25�@�@�@

�@�@�@2015.11.25�@�@�@

�����X�K���I����ł̑��z�\���`��:�[���͐�̂āH

�@�@�@2015.11.12�@�@�@

�@�@�@2015.11.12�@�@�@

�N�ł�1���ԂŃ}�X�^�[�ł���r�W�l�X�ɕs���ȕ�L�̊�b

�@�@�@2015.11.11�@�@�@

�@�@�@2015.11.11�@�@�@

�O��K�C�h�I�č��y�щ�v�̐��Ƃł�����F��v�m�̎d��

�@�@�@2015.11.10�@�@�@

�@�@�@2015.11.10�@�@�@

�N�Ƃ̂��߂̂V���ԂŊȒP�ɉ�Ђ�ݗ�����S�X�e�b�v

�@�@�@2015.11.08�@�@�@

�@�@�@2015.11.08�@�@�@

�v���Ƃ��Đ������邽�߂ɂ͌��K���ׂ������`���̎d���̗��V

�@�@�@2015.11.06�@�@�@

�@�@�@2015.11.06�@�@�@

���т��グ��v���t�F�b�V���i�������H���鐬���ւ̂U�̏K��

�@�@�@2015.11.05�@�@�@

�@�@�@2015.11.05�@�@�@

���ꂾ���͊o���Ă�����������ł̎d�g�݂ƌv�Z���@

�@�@�@2015.10.12�@�@�@

�@�@�@2015.10.12�@�@�@

��L��m��Ȃ��Ă����Z����ǂ݉���4�̏d�v�|�C���g

�@�@�@2015.10.08�@�@�@

�@�@�@2015.10.08�@�@�@

�N�������ʂ��グ�Ďc�ƃ[����6���ɋA��6�̎d���p

�@�@�@2015.09.25

�@�@�@2015.09.25